第一章:金融工具导论(Introduction to the Instruments)

Understanding a theory means understanding it as an attempt to solve a certain problem. —— Karl Popper

导读:本章要解决的问题

Taleb 开篇引 Popper 这句话,用意很实在。一个金融工程出身的读者通常已经能熟练写出 Black-Scholes-Merton(下称 BSM)公式、推导各阶希腊字母、在风险中性测度下做定价。本章要处理的是公式之外、却决定盈亏的那部分问题:当一个交易员面对任意一张衍生品合约时,他应该用什么框架在几秒钟内识别出它的真实风险,判断能否复制、复制误差会在哪里爆炸。

把全章压缩成四句话:

- 衍生品的交易意义在于它是标的价格、时间、波动率、利率与流动性的函数;分类应当服务于对冲,而非套用法律形式或教科书目录。

- 线性产品可以静态锁定,非线性产品必须动态对冲,这是全书的分水岭。

- 任何非线性都会"污染"周围的状态,从而产生时间价值,也必然产生时间衰减。convexity、time value、time decay 是同一枚硬币的三个面。

- 风险管理必须先把工具分解成可交易、可对冲、可标记的构件,再区分主要风险与次要风险,并始终把流动性放在脑后。

作为读者,本章真正的价值在于建立一组理论↔实务的映射:Taleb 的每一条"交易员经验法则",几乎都能在我们已经掌握的定价理论里找到对应的数学命题。下面的笔记会沿着原文的叙述顺序展开,并在每个节点把这层映射补全。

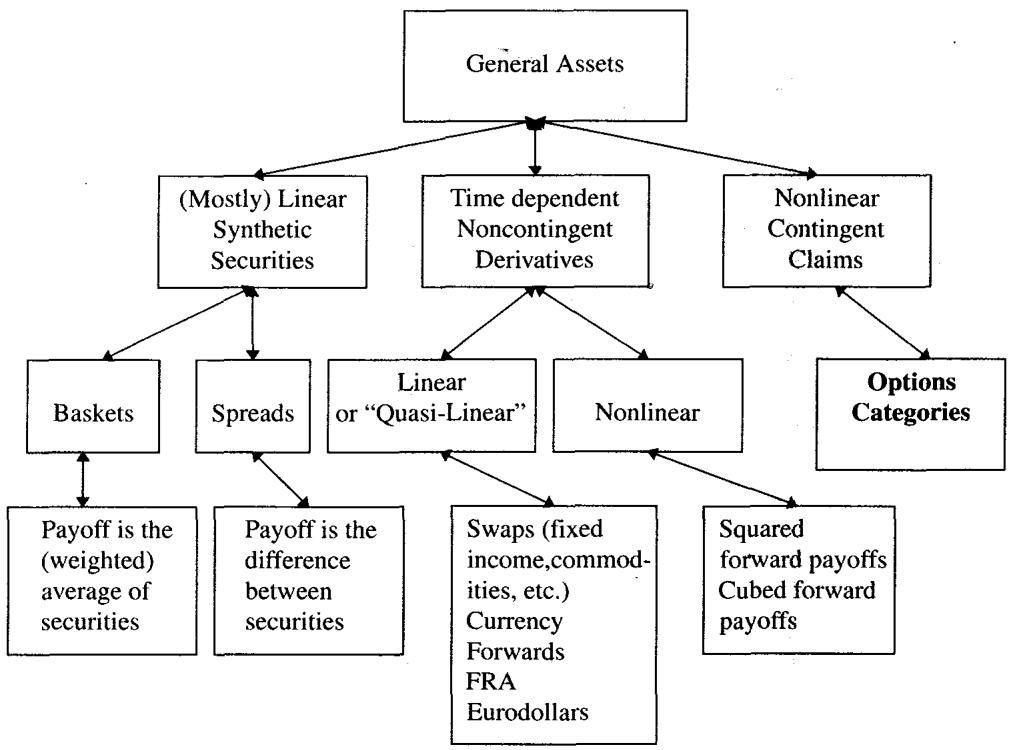

图 1.1 的分类图可以看作全书地图。远期、期货、互换、香草期权、奇异期权摆在一起,不该被读成一份并列的名词清单。它们其实落在同一条连续谱上:从线性到非线性、从静态复制到动态复制、从显性选择权到隐性选择权。阅读时应把每个工具放到这条谱上,而非塞进某个抽屉。

一、衍生品的第一性分类:线性 vs 非线性

衍生品(derivative)是价值最终依赖于另一资产(标的,underlying)价格的证券。Taleb 认为最有交易意义的第一层切分,落在**线性(linear)与非线性(nonlinear)**之间,而非场内/场外或期货/期权这些常见的二分。

判据极其简洁:看价值函数对某个参数的二阶(偏)导数是否为零。线性衍生品满足

非线性衍生品则有

交易员把这个二阶导数叫 gamma,更一般地叫 convexity(凸性)。一张产品只要在某个参数方向上有非零二阶导数,就属于"在那个方向上非线性"。Taleb 随即给出本章第一条、也是贯穿全书的风险管理规则:

所有非线性衍生品的价格都依赖时间(time-dependent)。

从定价理论看,这句话与其当成经验断言,不如读作 BSM 偏微分方程的直接推论。把价值函数的各阶导数写成希腊字母,无套利定价要求

只要 ,方程就强制 (在 drift/利率项给定的前提下)。换句话说,曲率项一旦出现,时间项就不可能为零。这就是"非线性 ⇒ 时间依赖"的数学根。它也立刻给出 Taleb 反复强调的"租金"直觉:

long gamma 必然 short theta(持有凸性要付租金),short gamma 必然 long theta(卖出凸性收租金但承担再平衡与跳变损失)。这无关市场公平与否,它是无套利约束下的必然结果,也正是动态复制成本的体现。

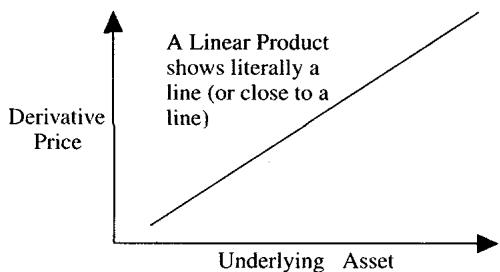

线性工具:交易员只管 delta 和融资

线性工具只有 delta,没有曲率。一张远期合约的价值近似为

对现货的 delta 近似为 1,gamma 为 0。交易员用标的或同到期远期就能把方向风险"基本"锁死,不需要持续调仓。这里的"基本"很关键:Taleb 后文不断提醒,现实中几乎不存在绝对线性,融资、保证金、交割规则、信用和流动性会把看似干净的线性工具悄悄变成**准线性(quasi-linear)**工具。

非线性工具:delta 会移动,工作变成复制路径

非线性工具的 delta 随状态移动。一张看涨期权在深度虚值时 delta 趋近 0,平值附近 delta 变化最快(gamma 峰值),深度实值时 delta 趋近 1。所以交易员的真实工作并不停在"我买了一个 call"这句话上,而是要不断回答一串动态问题:现货上移一个点后我要补多少标的?曲面移动后原来的 delta 还可信吗?临近到期 gamma 是否集中到了某个 strike?如果市场跳过了我的再平衡区间,theta 收入能否补偿 gamma 损失?

Taleb 的实务视角由此定型:对非线性产品,终值损益图只是表面,真正要盯的是复制路径。终值图人人会画,复制路径里才藏着钱和风险。

二、希腊字母:从模型偏导到交易动作

本章先给出 Part I 用得到的希腊字母基本定义。定义本身不必赘述,值得留意的是 Taleb 赋予它们的交易语义。在他笔下,希腊字母是库存管理指标,而非模型输出的装饰数字。

| Greek | 数学定义 | 交易语义(Taleb 视角) |

|---|---|---|

| Delta | 方向头寸:当前要买卖多少标的 | |

| Gamma | 对冲头寸的变化速度:决定再平衡压力与频率 | |

| Vega | 波动率头寸:曲面移动带来的 P/L | |

| Theta | 时间流逝带来的价格变化(资产按风险中性增长) | 持有凸性的"租金"或卖出凸性的"收入" |

| Rho | (含股息/carry) | 融资、远期价格与提前行权的入口 |

"long gamma / long vega"指对该参数的正敏感度:参数上升时 P/L 改善。一位只看名义本金而不看希腊字母的风险经理,等于只看仓库面积而不管里面装的是现金还是易燃品。

对冲者视角:用户看终值,制造商看复制

Taleb 要求全书从 hedger 的视角看衍生品,并把市场参与者分成两类:

- 用户(user):通常关心到期支付、保护、收益增强或会计结果,效用建立在终值上。

- 制造商(manufacturer):做市商、结构产品发行方、期权台,关心复制成本和动态对冲。

同一张 put,对用户是保险,对交易台是"卖 gamma、收 theta、承担跳空与流动性风险"。两者效用函数不同,连结果都不同。

一个尤其重要的论断:动态对冲者并不在乎自己名义上持有的是 put 还是 call。 因为一阶对冲之后,同一 strike、同一到期的 put 与 call 通过 put-call parity 互相转化,真正决定风险形态的是 strike 和 expiration,由它们决定 gamma 集中在哪个价位、在什么时间集中。这正是后面"期权代数"的伏笔,也提醒我们:在风险系统里盯着"是 call 还是 put"往往是浪费注意力,应该盯 strike/expiry 的网格。

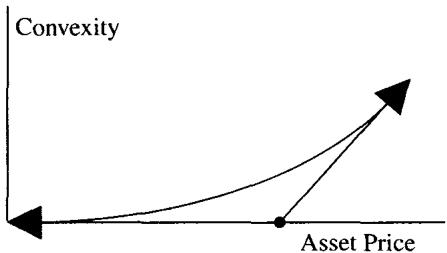

三、线性、凸性、凹性与混合曲率

本章用 Jensen 型不等式给出三种曲率的严格定义。给定 ,若

则在 之间线性;若

则为凸(convex);不等号反向则为凹(concave)。

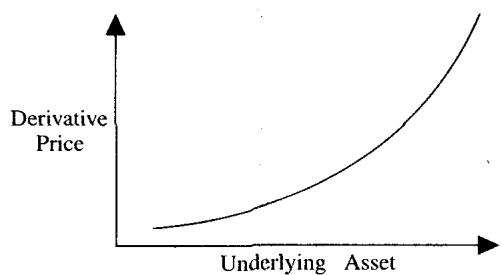

对熟悉测度论的读者,这就是 Jensen 不等式的两面:凸函数下 。期权价值之所以高于其"按远期估的内在价值",正是因为支付函数 是凸的,而凸性在不确定性下产生正的期望增量,这就是时间价值的来源,也是"波动率有价"的几何表述。Taleb 把它讲成"convexity 要收费",本质是同一件事。

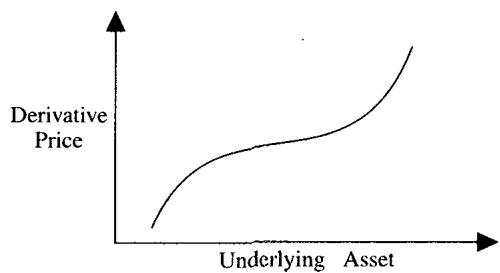

图 1.2A:线性证券的价值曲线是一条直线,交易员只管 delta 和融资。

图 1.2B:凸性证券。long convexity 的交易员喜欢市场动起来,价格上下波动都可能通过再平衡产生收益(gamma scalping),代价是支付 theta。

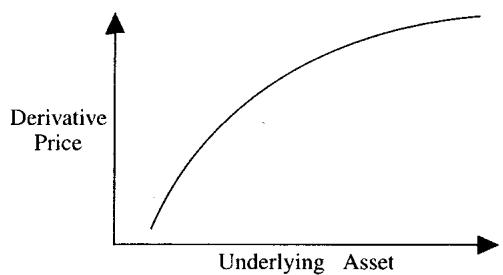

图 1.2C:凹性证券。short convexity 的交易员每天看似收 theta,但市场一旦远离中心,亏损会加速,这正是 Taleb 后来反复刻画的"在压路机前捡硬币"。

图 1.2D:混合非线性。很多真实结构在不同价格区间呈现不同曲率,并不维持全局凸或全局凹。LIBOR-square、障碍期权、带敲入敲出的结构都属于这一类,它们的 gamma 会变号。

"准线性"最容易误导

Taleb 提醒:很多工具在平静期看似线性,只有遇到"火的考验"(the test of fire)才暴露非线性。这是非常交易化的洞见,风险往往不在日常小波动里成形,而在极端路径、流动性缺口和模型边界上现身。值得高度警惕的准线性头寸包括:带强制平仓条款的融资交易、保本结构里内嵌的隐含期权、期货与远期因保证金再投资产生的凸性差异、以及被营销成"收益增强"的短波动率结构化票据。它们平时像直线,压力下像短期权。换句话说,用历史小样本拟合出的"线性"敞口,在尾部会失效,因为真正的二阶项只在大移动里显形。

四、合成证券:盯住风险结构,别被名字带走

合成证券(synthetic security)是两个或多个基础工具的线性组合。最典型的是篮子(basket):股指合约可以由成分股按权重精确复制(SP500 即成分股的加权平均),ECU 是另一例。

关键的实务提醒是看公式而不是看名字。如果加权是算术平均,篮子通常接近线性;一旦是几何平均或带非线性规则,就会凭空生出凸性。Taleb 举例:在 FINEX 交易的美元指数因几何平均而带有 convexity,因而会相对底层证券溢价交易;这种凸性会让一个"中性"的人从任一方向的市场移动中获益,使套利的某一边更有吸引力。换个角度看,这就是 Jensen 不等式在指数构造里的体现:几何平均 算术平均,差额就是那点 convexity,而"华尔街很少给免费午餐",它会被定价。

Thales 的"第一笔衍生品交易"

Taleb 引用 Aristotle 在《政治学》里记载的 Thales:预期橄榄丰收,他没有去买卖橄榄(那要做空、承担库存与价格风险),而是给 Miletus 周边的橄榄榨油机交了定金,锁定未来使用权;需求上升时再转租获利,判断错则只损失定金。

这是一笔教科书级的期权交易:标的是榨油机产能(一种生产瓶颈资产),而非橄榄本身,定金就是权利金,收益来自未来租金上行,下行损失被定金封顶。Taleb 借此说明,交易技能的核心除了预测方向,更在于选择正确的支付结构,即用有限损失、清晰杠杆的看涨结构去表达观点。他还顺手点出"MIT-smart 与 Brooklyn-smart"的分野:会算和会赚是两件事,这条线在公元前五世纪的小亚细亚就已存在。注意 Taleb 的细节:这其实是"期权写在期货上"的二阶衍生品(an option on a future)。

Elevator Bank 的篮子票据

Taleb 用虚构的 Elevator Bank 发行"所有篮子之母"票据来讽刺结构产品营销。官方理由是篮子能跟踪通胀或某指标;真正原因是篮子波动率低于成分波动率之和,看起来更好对冲。

交易员应从三个角度读它:银行卖的是客户听得懂的经济故事,管理的却是自己能对冲的风险块;篮子低波动不等于无风险,相关性一旦上升,分散效应消失、风险会突然集中;若篮子公式偏离简单线性平均,产品还会带不显眼的 convexity。这就是 Taleb 反复强调的"制造商视角":结构产品的名字服务于销售,风险结构才服务于交易。

五、时间依赖型线性衍生品

时间依赖型线性衍生品(time-dependent linear derivatives)是通过时间维度与原资产分离出来的工具,主要包括:

- 远期(forwards):未来交换某项资产或现金流。

- 远期利率协议(FRA)、Eurodollars:可视为从 到 的 forward-forward,并拆成条带(strips)。

- 互换(swaps):无论终端用途如何,都可拆解为 Eurodollar 或 FRA 的组合。

Taleb 认为互换的二阶导数对标的价格等于(或接近)零,是线性或准线性工具;它的复杂性主要来自细节繁多,而非曲率:日计数规则、交割惯例、360/365 天基准、曲线插值、期货价格与其融资的相关性。交易员栽跟头,通常不在公式本身,而在忽略这些细节如何进入 P/L。两点之间如何插值、时间如何作用其上,才是真正的难点。

六、污染原理:动态对冲的根

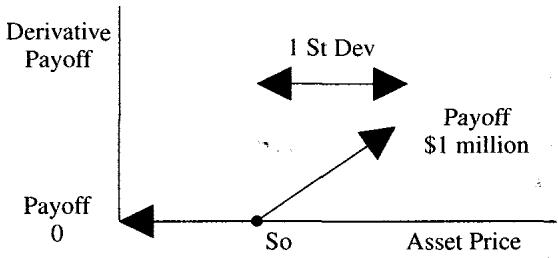

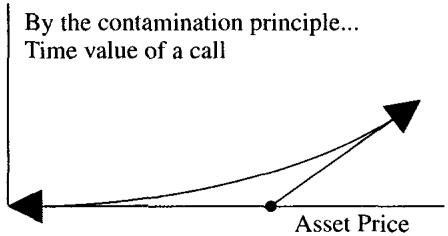

Taleb 称污染原理(contamination principle)是期权对冲与交易中最重要的概念,是动态对冲的基本原理。它的直觉是:如果时间和空间中存在某个点能带来利润,那么它周围的区域也必须反映这种影响。价格像热量一样从支付点向四周扩散。

若资产价格逼近一个能给组合带来可观利润的水平,那么该水平周围的区域也应当产生一点点利润。

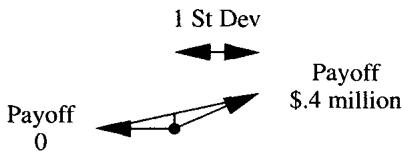

设想一张衍生品:某市场事件发生时支付 100 万美元,从给定起点出发,它在右侧某节点 支付。Taleb 的问题是:在起点 处,这张证券会值 0 吗?显然不会。只要一次标准差的移动可能触及 ,就有正概率拿到那 100 万,今天的价值就必然大于零。

任何有经验的交易员看到这个支付和它的概率,都会愿意买入。于是价值大于零,时间价值由此成形。这部分价值不来自内在价值,而来自概率加权后的动态复制价值。

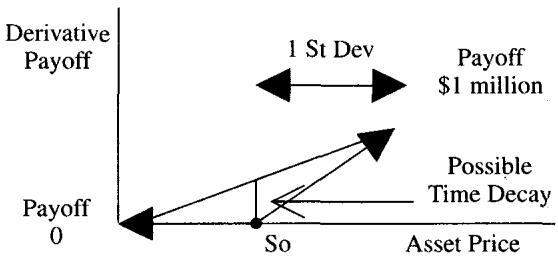

但时间价值意味着时间衰减。其他条件不变,随着时间流逝、触及支付点的概率下降,各标准差处的时间价值随之收缩,这就是 theta 的直觉来源。

当这些离散的支付节点彼此拉开、连成一条连续曲线时,凸性就形成了。这张图说明了期权"为什么有 convexity"。Taleb 在脚注里解释了"污染"一词的由来:一个期权的价格会"污染"它周围的期权;当一个期权变贵,周围的也必须跟上;同理,若某个 Arrow-Debreu 价格上升,周围的也要上升,它们彼此污染。

理论映射:污染就是 Feynman-Kac 与热传导

这一节是把 BSM 的解析结构翻译成交易语言。污染原理的两个数学身份是:

其一,无套利定价 = 风险中性期望。 起点价值就是

只要期望支付为正,价值就为正。"污染"不过是说:条件期望对初始状态 连续依赖,离支付点越近、转移概率越大、现值越高。Arrow-Debreu 证券的价格

正是状态价格密度,它向邻域的扩散就是污染。

其二,BSM 方程就是热传导方程。 期权价值满足

经 、时间反演与贴现变换后可化为标准热方程 。Feynman-Kac 定理保证这个抛物型 PDE 的解就是上面的风险中性期望。Taleb 把它类比成"热源附近温度升高",这个类比并不松散:抛物型方程的瞬时光滑化(infinite propagation speed)正是污染的数学内核,终值的奇点( 的折点)会立刻把价值"抹"到整个定义域,并在折点附近留下最大的曲率(gamma)。

对交易技能的启发

污染原理解释了为什么交易员不能只盯当前内在价值。一个平值附近、没有内在价值的期权可能非常贵,因为邻域被终值支付污染;一个还没触碰障碍的障碍期权也可能突然变得极其敏感,因为障碍邻域被敲入/敲出事件污染。实务上这表现为:临近 strike 时 gamma 上升;临近 barrier 时 delta、gamma 与流动性风险同时上升;临近到期时 pin risk 与跳变风险压倒常规希腊字母;深度虚值的 wing 在平静期便宜,却会在危机中污染整条波动率曲面。后面所有奇异期权的风险图,本质上都是"污染从哪里来、扩散到哪里去"的问题。

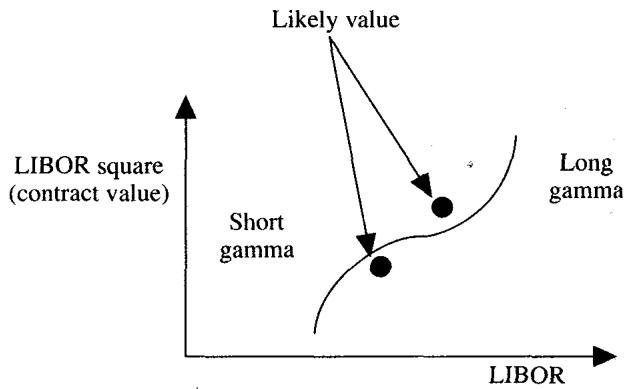

七、非或有的非线性工具:LIBOR-square

Taleb 在此做了一个很重要的概念区分:非线性不等于期权。 有曲率的东西未必都是或有权益。LIBOR-square 就是非或有(noncontingent)、时间依赖、非线性的典型:双方都被义务约束去交换现金流,没有任何一方握有"选择权",但支付函数里带平方项,于是产生了曲率。它的怪异之处在于:通常一侧凸、另一侧凹,一边正支付的加速被另一边负支付的加速所抵消。

合约支付可写为

其 delta 为

其 gamma 为

图中是典型的混合曲率:在 之上 long gamma,在 之下 short gamma,在原点处 gamma 为零(既不凸也不凹)。污染原理要求其估值线在 long gamma 区高于线性插值、在 short gamma 区低于线性插值。Taleb 还提到更夸张的 LIBOR-cube,会有三阶导数(曲率的曲率),但市场未必买账。

Elevator Bank 的 LIBOR-square 票据

案例是 Elevator Bank 向辛辛那提周边、被低利率压得焦虑的客户卖一种票据:利率进一步下行时,客户得到利率变动平方形式的加速补偿。它看起来像期权,又显得难以对冲,于是卖得高于"公平价值"。

这个案例体现了结构产品台的三项技能:识别客户需求(怕利率继续下行)、设计非线性支付(平方让保护"看起来"更强)、判断对冲的真实难度。Taleb 的批判点很锋利,复杂性本身经常被货币化:客户买的是安心和叙事,交易台卖的是可分解的风险,差额就是结构利润。

八、期权与或有权益

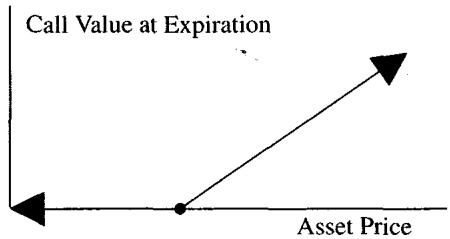

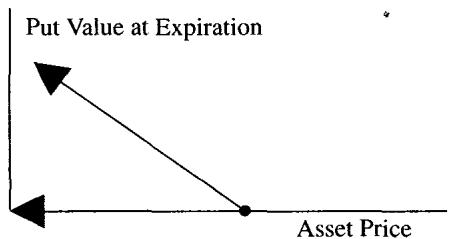

期权的价值取决于或有事件,它使期权区别于其他产品:对一方是潜在资产,对另一方是潜在负债。这种或有性使期权服从概率论,所有期权定价归根到底都是在处理概率。

put 是在某时间框架内以行权价(strike)卖出某工具的权利;call 是买入的权利。看涨期权到期支付

看跌期权到期支付

图 1.3 给出判断"一个工具是不是期权"的直觉测试:看支付是否不对称、是否存在 strike 这样的临界点。

关于内在价值,Taleb 有一个值得记住的约定:对欧式期权,交易员习惯把内在价值定义为 strike 与对应远期(forward)之差,而非与现货之差。因为欧式不会提前行权,唯一相关的价格是到期日交割的远期价。这条约定后面在 put-call parity、镜像规则里会反复用到,可以说欧式期权的世界以远期为坐标原点。

Put 与 call 取决于计价单位(numeraire)

Taleb 特别提醒:put 和 call 并非绝对概念,取决于 numeraire。"卖马克买美元"的 Mark/Dollar put,同时就是 Dollar/Mark call;收益率(yield)上的 put 是债券价格上的 call(某交易所定义了一个"收益率合约"因而发明了一种资产,而多数现券按价格交易,由此带来混淆)。一个更微妙的延伸:对以 SP500 为损益单位的指数基金经理,SP500 call 也可以理解为对现金(cash)的 put。

这背后是**计价单位变换(change of numeraire)**的金融直觉,远不止文字游戏。在外汇里,国内/国外两种风险中性测度互为 numeraire 变换,一边的 call 就是另一边的 put;put-call 对称在对称分布下成立。交易员若在换 numeraire 时弄错方向,就会把保护买反,外汇、债券、通胀期权尤其容易出错。你用什么资产记 P/L,就决定了哪个方向是上行。

期权是"半个远期"

Taleb 的一个直觉说法:期权像半个远期/期货。多头分享 strike 以上的上行,空头承担相应下行并收取权利金。由此 long put + short call 复制 short forward,long call + short put 复制 long forward(初期先忽略提前行权问题)。

这就是 put-call parity 的交易直觉版:看到 put 和 call,立刻想到它们可以通过远期互相转换,之后真正管理的是 strike、到期、forward delta 与融资。

CEO 也是期权持有人

Taleb 把 optionality 拉出交易所:CEO 凭其职位天然持有一个期权。公司表现达标就分享上行拿奖金,行业下行甚至公司破产,他的损失通常止于丢掉工作,不会被要求带支票本去见董事会。股东相当于把一个看涨期权(strike 是业绩门槛)送给了经理人。代理问题、奖金制度、有限责任,本质上都让某些人 long convexity、另一些人 short convexity。识别"谁 long、谁 short 这个隐含期权",是看懂很多商业与合约结构的钥匙。

九、硬期权性与软期权性

optionality 是交易员描述支付非线性的宽泛词,常用于凸性工具,或像"止损单"、市场中已知挂单这类情形。作为污染原理的延伸:任何带 optionality 的东西都必须以溢价交易,且必然有时间衰减(因为事件概率测度随时间收窄)。

Taleb 区分两种:

- 硬期权性(hard optionality):合约有明确 strike。gamma 更集中,临近 strike/barrier 时风险更尖锐。

- 软期权性(soft optionality):合约内嵌凸性但没有真正的 strike。希腊字母通常更温和,时间上更稳定。

实务谱系:标准 call/put 是硬期权性;止损单、可赎回债券、带触发机制的融资协议介于硬与软之间;几何平均篮子、期货保证金再投资效应是软期权性。Taleb 的核心立场:只要存在 optionality,就不可能免费,它要么体现为显性期权费,要么体现为收益率折价、保证金条款、流动性让价或复杂产品利润。

十、期权等价规则:交易员的 option algebra

Taleb 把 put-call parity 称为交易员的"期权代数"。欧式期权在同 strike、同到期、有流动远期的前提下满足

由此可做最简单的代数:

含义是:同 strike、同到期下,call、put 与 forward 三者可互相转换。Taleb 也给了边界条件:软美式期权下规则仍近似成立但等价更弱;硬美式期权下规则会变滑,对非专业者甚至建议直接忽略 parity。

上市期权存在 "pin risk"(第 13 章),会使 put-call parity 在到期时失效。

102 strike 的 parity 数值案例

设 3 个月 102 put 报价 1.975,102 call 报价 2.9625,对应到期日的 forward 报 101.00,融资 5%。到期时 call 的融资成本约 ,put 约 0.0375。到期损益如下:

| 资产价格 | 102 Call P/L | Forward P/L | 102 Put P/L | Forward + Put |

|---|---|---|---|---|

| 106 | 2 | 5 | -3 | 2 |

| 105 | 1 | 4 | -3 | 1 |

| 104 | 0 | 3 | -3 | 0 |

| 103 | -1 | 2 | -3 | -1 |

| 102 | -2 | 1 | -3 | -2 |

| 101 | -2 | 0 | -2 | -2 |

| 100 | -2 | -1 | -1 | -2 |

| 99 | -2 | -2 | 0 | -2 |

| 98 | -2 | -3 | 1 | -2 |

| 97 | -2 | -4 | 2 | -2 |

表 1.1 的要点(也是无套利的实务表述):若两组交易在所有到期价格状态下损益完全相同、且到期相同,则它们在整个存续期内必有相同的风险与损益轮廓。 否则就存在套利,或者你的模型输入错了。这正是"由终值唯一性反推过程唯一性"的静态复制思想。

镜像规则(Mirror Image Rule)

镜像规则:

期权须同 strike、同到期。验证很简单:一个 forward delta 为 30% 的 put,

所以同 strike 的 call forward delta 为 70%。

这里用的是 forward delta。欧式期权应当用同到期远期对冲;用现货只是机械替代。然而多数商用风险系统披露的是 spot delta(连同经典 BSM 公式),常常误导交易员。交易员因远期流动性不足而临时用现货做短期对冲是常见做法,但这会让人忘记 put-call parity 成立的精确条件。

这点提示一个常被忽视的细节:现货 delta 与远期 delta 差一个持有成本因子( 或 量级的折算)。所谓 forward delta 就是"与标的同交割日的等价现金头寸";用它做 parity 才严格闭合。美式期权的 forward delta 久期不确定(即所谓 omega),太不稳定,不适合用来做精确等价。

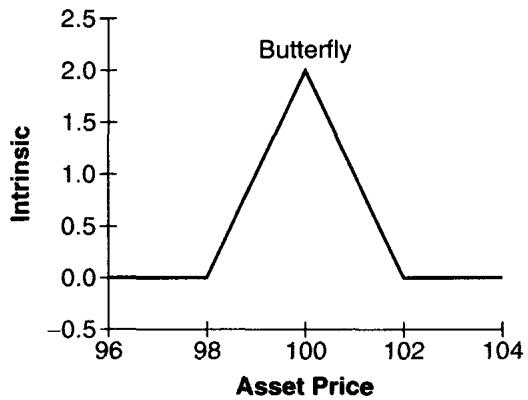

跨式、蝶式、Condor 的等价

若 put 的 forward delta 为 30%,跨式(straddle)可写为

即两个 delta 中性的 put 等于两个 delta 中性的 call。由此可推:利率不变时,call calendar spread 与 put calendar spread 轮廓相同;98/100/102 的 call butterfly 与 put butterfly 价格相同:

而 98-100-102 的 condor(long 98 put、long 102 call、short 100 straddle)经代数化简也等于同一个 put butterfly。

图 1.4 说明若干名字不同的组合产生同一条蝶式损益线。交易技能就在于看穿名字差异:客户说要 call butterfly、put butterfly 还是 condor,交易台最终管理的可能是同一组 gamma 和 vega。

一个重要推论(也是波动率曲面的基石):同 strike 的虚值 put 与对应实值 call 的隐含波动率理论上应当相等。 这直接来自 parity,若两者波动率不同,就能在不承担方向风险的情况下套利。但 Taleb 提醒:这个结论对美式期权、提前行权、smile 曲面和流动性约束会变得脆弱(见下一节的反例)。

永远不要把 put-call parity 规则跨 strike 使用。等价只在同 strike、同到期、同标的、同结算条件下成立。软美式期权可有限度使用这些规则,但当期权 delta 变得过高时不行。

十一、美式期权、提前行权与那些麻烦(进阶)

美式期权比欧式难,因为标的的路径会导致可能的提前行权。欧式定价简单:把到期支付贴现即可。美式的复杂性在于提前行权时点本身不确定,行权规则依赖时间和内在价值的多少,于是难以建模。

从理论侧看,这正是最优停时(optimal stopping)/ 自由边界问题。美式期权价值是

它满足一个带早期行权边界的变分不等式(LCP)。Taleb 略过这套机器,直接把"何时该停"翻译成两条交易员能在脑子里跑的过滤规则:软规则与硬规则。

软美式期权(soft / pseudo-European)

软美式期权只从内在价值融资的角度考虑提前行权,也就是说,只有一个利率(影响持有人权利金/内在价值融资的那个)进入行权决策。它的行为基本等同欧式,只有在利率相对波动率很高、且深度实值时才不同。判据:当整张期权价值低于"从现在到到期的资金时间价值"时,应提前行权。

例:资产 100,年化利率 6%,波动率 15.7%,3 个月 80 call(美式)约值 20。不提前行权的机会成本是这 20 元权利金被占用 3 个月的融资:

而对应 put 的时间价值由 parity 接近于零。于是理性操作者可以把 call 换成"标的 + put"来以更优成本复制原结构,最终持有 long put + long 标的,省下那 0.30 的资金占用。交易直觉:深度实值软美式 call 的提前行权测试,本质是比较剩余时间价值与资金占用成本;剩余 optionality 低、资金成本高时,行权合理。

硬美式期权(hard)

硬美式期权同时受两类因素影响:内在价值的融资成本,以及持有标的到名义到期日的 carry 成本/收益。也就是两个利率进入决策:权利金的融资利率,和标的的持有利率。

Taleb 的货币例子:同样的深度实值 call,但标的是年息 20% 的外币,本币利率 6%。提前行权后,交易员不仅省下融资内在价值的钱,还能持有高息外币、以低息本币做空,净赚约 14% 利差。面值 100、90 天的额外收益近似

再加上提前拿到现金的 0.30,提前行权的吸引力远高于软美式情形,这张 call 也许早就该行权了。反过来,高息货币上的深度实值 put 通常不应提前行权(120 put、20 内在价值),因为提前建立等价空头要付约 3.5 的 carry,扣掉 0.30 的权利金融资收益仍不划算,于是它实际上被当作欧式工具对待。

这些硬提前行权规则推广到:正 carry 债券(call 在融资便宜于收益时可早行权,put 类似但不完全等于欧式)、负 carry 债券(反之)、股票(已知股息且负 carry 时 call 像欧式,除息前 call 可能行权)。

期权存续期内参数并不冻结:不付息股票可能开始付息、利率可能变动、利差可能反转。这些都会改变美式期权的未来价值。

期货期权因每日盯市,资金占用差异很小,因此一般归入软规则、当作欧式处理;只有深度实值时欧美差异才变得相关。

简单性规则(the Simplicity Rule)

市场总是流向简单。

复杂产品的监控与生产成本都更高;新奇合约初期吸引眼球,但新鲜感消退后,需求会转向最便宜、最直接的保护方式。这条规则解释了上市合约为何能长存(标准化、可替代、流动性集中、清算清晰),也解释了欧式期权在外汇里占据近 99% 成交量的原因。对交易台,复杂性分两种:有价值的复杂性(表达客户真实、无法用简单工具复制的风险)与昂贵的复杂性(只是把简单风险包装得难懂)。Taleb 看重前者,对后者保持警惕。

提前行权测试的陷阱与 1987 年的教训

Taleb 对机械的提前行权测试极不信任。多数风险系统一旦 flag "可提前行权"就自动行权,这往往次优甚至危险,应当复核四件事:(1) 对应同 strike 虚值期权是否用了正确波动率,很多系统不正确套用 volatility smile,若用 16% 测试而该 strike 实际在 20% 交易,flag 就是错的;(2) 是否用了波动率期限结构,并用 0 到到期之间可能的最高波动率重测;(3) 大额头寸行权后会合成地变成 short 一个虚值期权,要测该 strike 的流动性和替换成本;(4) 退出/替换是否真的可交易。

1987 年股灾前一天的 Eurodollar 期权事故:做市商 X 账上有一个深度实值的 reversal(long put、short call、short future)。系统判 put 可提前行权,他照做,结果留下裸 short call。次日开盘市场出现 10 个标准差级别的暴涨,裸 call 让他爆仓出局、并成为传奇。讽刺的是,X 属于长期只买 wing(永远持有虚值期权)的那类人,从不卖 wing,却因一次错误行权合成地、纯属意外地做空了 wing。

这个案例的教训极其尖锐:行权不等于消除风险,它常常只是改变风险形态。 深度实值期权一旦行权,原本由 parity 保护的 wing exposure 就裸露了;缺少 smile、期限结构和流动性输入的系统规则会给出致命建议;一个自认为永不卖 wing 的人,也能靠错误行权造出 short wing。

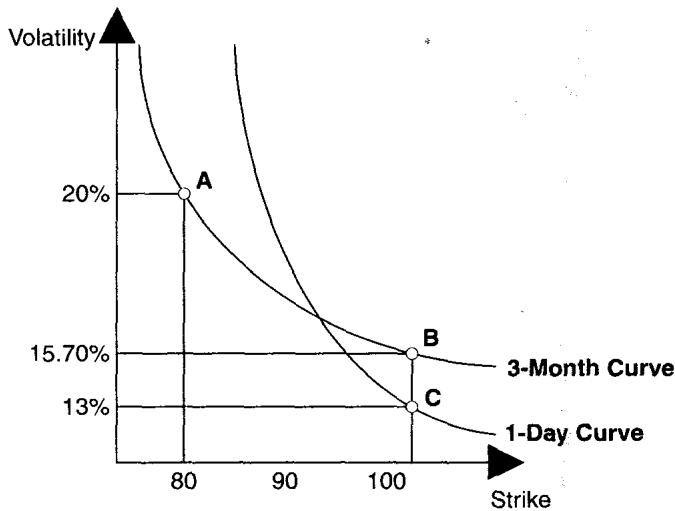

Smile-Calendars 对 parity 的破坏

强 skew 与期限结构会显著削弱美式期权里的 put-call parity。Taleb 的例子:3 个月期权在 15.7% 波动率交易,但 1 天期权在 13%;而 3 个月 80 strike 在 20%。一个可行权的 80 call 会按短久期的 13% 定价(因为它预期寿命被行权缩短),而不可行权的 80 put 仍按 3 个月 20% 定价,同 strike 两条腿的波动率就此被拆开。

图 1.5 的 smile 曲线显示:同一 strike 在不同期限上的波动率差异,会让 parity 等价在美式提前行权环境下变得复杂。可行权那条腿的"有效到期"被提前行权拉短,于是它落在曲面上不同的点。

硬美式期权通常比同到期欧式期权更值钱,因为它内含一个关于利率或波动率的复合期权。利率的水平与波动率、carry 波动率、以及"波动率的波动率"(vvol)越高,这个差值越大。

Taleb 的解释非常优美,也最值得记住:美式期权持有人每天都有权支付 carry 来把期权"延长"一天,并押注明天它可能不再适合行权。这使美式期权带有 extendible option(可展期期权) 的性质,它是写在利率/波动率上的复合期权。"没人会行权的美式期权"则是那些每日盯市的期货期权(如 LIFFE 产品),利润每天可取出生息,深度实值也不必提前行权。

十二、远期、期货与 forward-forward(进阶)

远期合约让双方有义务在指定日期按约定价格买卖资产,或按公式交换支付。期货是交易所上市的标准化远期,由清算所充当对手方,公开喊价、靠标准化与可替代性提升流动性。

盯市差异与 tailing

远期与期货的 hedge ratio 不同:远期在终点一次结算,期货有每日变动保证金(pay-as-you-go),盈方可立即拿现金生息。对长久期工具,这个差异不小。用期货对冲远期需要 tailing,调整"现值索取权与现金索取权"的差别:

其中 是到交割的年数, 是到交割的零息利率(每单位远期需要的期货数)。

DEM 期货案例:CME 3 个月 DEM/USD 期货报 0.70,90 天远期由套利也报 0.70。100 张期货(每张 125,000 DEM)面值 12,500,000 DEM,90 天利率 6%,则 ,等价远期金额 DEM。若期货立刻从 0.70 跳到 0.71,期货腿利润 125,000 美元立即到账;远期腿利润 126,900 美元却要等 90 天才能实现 mark-to-market。对交易员,差别不在小数点后几位,而在现金流时点、融资收益与保证金管理。

信用差异

远期与 OTC 互换消耗双边信用额度;期货通过交易所清算几乎消除对单一对手方的信用暴露。Taleb 用 Credit Sylvania 与 Banca Nazionale del Lavoro 的互换说明:若交易在多个 OTC 对手方之间辗转平仓,信用线与或有资产负债表会层层膨胀;若都在标准化交易所完成,大家最终都是平的。做市商的惯常做法是:自己主动发起交易(充当客户)时用交易所,被动给客户报价(充当做市商)时用远期/OTC,前者要流动性和标准化,后者要定制与报价利润。

盯市口径对比

| 项目 | Forward | Future |

|---|---|---|

| 盯市 | 机构自建、按约定 | 交易所官方结算价 |

| 变动保证金 | 无 | 每日 |

| 信用风险 | 取决于对手方 | 几乎没有,系统性而非单一机构 |

| 工具对冲口径 | Delta 是现值化的 | Delta 是 raw(未现值化) |

| 交易风险 | 离开流动期限后流动性骤降 | 流动性好但可交易"支柱"期限少 |

| 直接成本 | 较低 | 较高(佣金、清算、交易所费) |

| 间接成本 | 较高(买卖价差通常更宽) | 较低(价差更紧) |

| 融资敏感性 | 不敏感 | 对价格与融资利率的相关性敏感 |

Taleb 还点了 nonsynchronous mark-to-market 问题:一个做 USD-JPY 套利的人可能同时持 OTC 远期、新加坡 EuroYen 期货和美国 Eurodollar;银行在纽约时间 4:30 标记,而新加坡期货在他纽约开工前就已标记、Eurodollar 在纽约时间 3:00 标记。账面 P/L 永远无法准确反映组合的实时清算价值。

期货与融资的相关性 → 凸性调整

这是本节最该被我们的理论体系吸收的一条规则:

对每日盯市的期货,若融资利率 与期货价 正相关,期货相对远期呈凸性,应高于同到期远期;若负相关,则呈凹性,应低于远期。

直觉:正相关时,盈方在高利率环境下收到现金(再投资收益高),亏方在低利率环境下付现金(融资便宜),每日结算的现金流时点系统性地有利于多头,这种 convexity 必须被定价。这正是利率衍生品里著名的 futures-forward convexity adjustment(如 Eurodollar 期货相对 FRA 的凸性修正)的交易直觉版。Taleb 反复在讲的主题正是制度细节制造 convexity:保证金制度、现金流时点、融资相关性,都能让一个名义上"线性"的工具偏离线性。

Forward-forward

forward-forward 是在一个时期交换资产、并在稍后做反向交易。对准线性的固定收益工具,它是两个远期价的比:

由市场现有利率插值、解出 到 的盈亏平衡利率。Eurodollar 期货本质是 forward-forward 存款,且常常是"尾巴摇狗",forward-forward 反过来决定现货/曲线定价。对期权而言,forward-forward 必须考虑时间的非线性(第 9 章展开)。

十三、核心风险管理:主要风险与次要风险

Taleb 把市场风险分为 primary(主要) 与 secondary(次要),但提醒这个区分有时反直觉:某些工具在"边缘风险"上比在主要敞口上更危险。主要风险构成 P/L 方差的大部分,应优先对冲;次要风险通常可以等到交易日末再处理。但这个分类随工具而变,不能机械套用,而且相关性类产品(如二选一期权)会破坏这种干净的分类。

按市场划分

| 市场 | 主要市场风险 | 次要市场风险 |

|---|---|---|

| 股票 | 标的股价、波动率 | 国内利率、股息、波动率期限结构 |

| 固定收益 | 利率、利率期限结构、波动率 | 高阶导数、定价公式风险、波动率期限结构、期限间协方差稳定性 |

| 外汇 | 汇率、波动率 | 各币种利率、波动率期限结构 |

| 商品 | 价格、波动率、价格期限结构 | 国内利率、仓储成本、波动率期限结构 |

Taleb 的关键判断:固定收益衍生品里,整条收益率曲线都是主要风险,因为任何付息证券都是不同到期零息债的简单加总(10 年期互换主要受 10 年利率影响,但也受 4 年利率影响,因为再投资)。股票里利率只是通过远期定价间接、次要地影响,他的比喻很 Taleb:"对一个已确诊癌症的人,被动吸烟的健康风险无足轻重。"但在高利率波动的新兴市场外汇里,利差与期限结构会从次要上升为主要。

按工具划分的附加风险(作用于"最小可分解片段"SDF)

| 工具 | 附加主要风险 | 附加次要风险 |

|---|---|---|

| 障碍期权 | 利率期限结构、波动率期限结构、障碍处流动性 | Skew、波动率的波动率 |

| 亚式期权 | 利率期限结构、波动率期限结构、variance ratio | 模型风险、Skew |

| 回望期权 | 均值回复 | 波动率的波动率、反正弦律(arcsine law)、"driftwood" 效应 |

| 复合期权 | 波动率的波动率 | 均值回复 |

| 多资产期权 | 相关性度量、波动率的波动率(因而相关性) | —— |

Taleb 明确反对"通用风险管理理论"式的万能框架:没有两个工具完全相同,凡是想搞一套放之四海皆准理论的人迄今都失败了。交易员应先寻找工具间的共同构件,再识别各自的残余风险。

流动性:无法归类却最重要的风险

流动性是交易员公认的"隐形风险"(the invisible risk),是交易的一切来源和原因,应当永远放在风险经理脑后。

Taleb 拒绝把流动性塞进 primary/secondary 任何一格,因为它影响的是一切:能否按模型 delta 调仓、突发事件时 bid/offer 会不会消失、大额行权后能否替换被合成出来的虚值期权、障碍附近是否有足够深度、曲面标记究竟是真实可交易价还是系统平滑的产物。这也是全书最实务的底色:很多时候模型风险不在公式本身,而在你用公式假设了一个并不存在的市场。

十四、标准化例子与 numeraire

为隔离纯期权风险,Taleb 后文尽量使用一个"flat forward"的通用资产:把一切重标到一个 numeraire,使远期无论到期都等于现货的 100%。这等于先把 drift 和远期投影问题拿掉,集中分析 gamma、vega、theta、barrier、correlation 等纯期权风险;在简化导致失真处,再用真实可交易工具、并引入 drift 与 Girsanov 测度变换 把残余加回来。

这套处理对学院派读者非常亲切,它就是远期测度 / 重标 numeraire 的教学化用法。先在"零 drift"世界里理解期权的二阶结构,再用 change of measure 把真实利率、股息、carry 投影回来。Taleb 给出的分层学习路径是:(1) 先理解纯期权风险;(2) 再把真实工具的 residual risk 加回;(3) 必要时引入可交易工具、drift 与 Girsanov 变换。

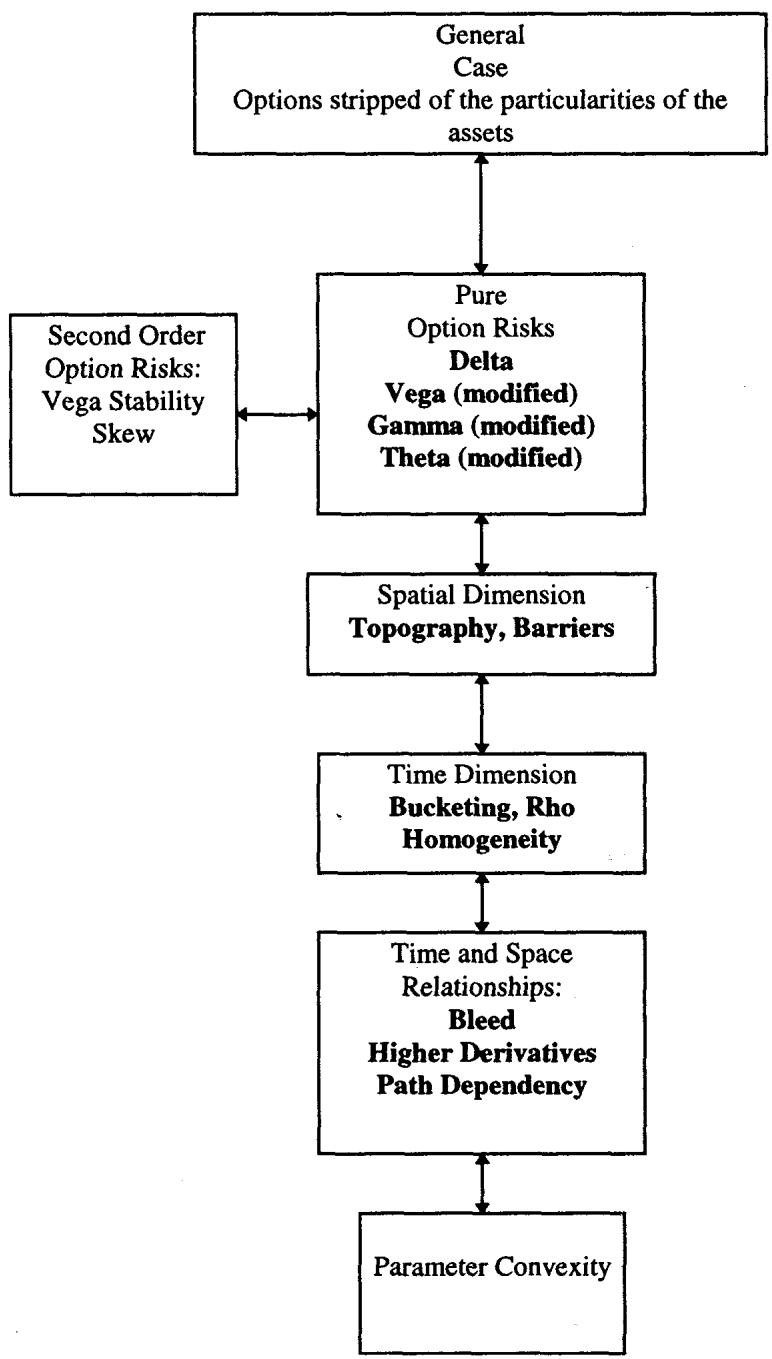

图 1.6 把期权风险拆成定义清楚的风险块:交易员不会一次性吞下整个复杂结构,而是先识别可交易、可对冲、可标记的风险维度。书的学习顺序也照此展开:先基础希腊字母(vega、gamma、theta),再到实务中人人都在用(无论是否自觉)的 modified delta / modified vega / modified theta / modified gamma。

图 1.7 展示按工具组分解 residual risk 的方法:把复杂工具拆成 liquid traded segments,再逐段看残余风险。奇异期权的生成构件,即 bets(数字期权)、barriers、correlation,是全书最后的研究对象。

十五、把框架用到具体工具

Taleb 最后用互换与 index-amortizing swaps 演示框架如何落地。普通互换不过是由相关现金流片段构成的多资产工具,很多时候能完全拆成极其流动的 Eurodollar strips;有了多资产期权与"用相关性矩阵做 stacking"的技术,就足以把动态对冲原则迁移到互换。对 index-amortizing swaps,则可用美式数字期权 + 复合期权的知识来处理。

他批评许多固定收益交易员的通病:把知识局限在工具的细节里,而疏于去抓生成构件(generating blocks)。 相比整体式的 Heath-Jarrow-Morton(HJM)框架,他更偏好从可交易片段和期权构件出发,并直言这种方法"比 HJM 容易得多"。

这并不否定 HJM 的价值。Taleb 想说的是,交易台面对一张新结构时的第一反应应该是一串分解式提问:这个结构能拆成哪些 liquid strips?哪些部分是香草期权风险?哪些是 barrier / digital / compound / correlation?哪些残余风险根本无法可靠对冲?哪些风险会在压力场景下从 secondary 翻成 primary?

十六、本章综述:理论与实务的对照表

读完本章,最值得沉淀的是 Taleb 的"交易员法则"与我们熟悉的定价理论之间的一一对应。把它整理成一张表,便于日后回看:

| Taleb 的实务命题 | 对应的理论命题 |

|---|---|

| 非线性 ⇒ 价格依赖时间 | BSM PDE 中 |

| long gamma 要付 theta(租金) | |

| 污染原理:支付点向邻域扩散 | Feynman-Kac;BSM = 热传导方程;状态价格密度 |

| convexity 要收费 | Jensen 不等式:凸支付的期望增量 = 时间价值 |

| put/call 取决于 numeraire | change of numeraire / 外汇双测度对称 |

| 期权是"半个远期"、put-call parity | 静态复制、 |

| 同 strike 虚值 put 与实值 call 同波动率 | parity 推论 = 波动率曲面无套利约束 |

| 软/硬美式提前行权过滤规则 | 最优停时、自由边界变分不等式 |

| 硬美式 > 欧式,内含复合期权 | extendible / compound option on rates & vol |

| 期货-远期凸性(与融资相关性) | futures-forward convexity adjustment |

| 用 forward delta 而非 cash delta 对冲 | 远期测度下的对冲、tailing |

| 把工具拆成 liquid segments 再看残余 | spanning / 复制基底分解 |

Taleb 的六条核心观点

第一,分类要服务于对冲,而非套用目录。线性与非线性的区分,比工具叫什么名字更重要。

第二,非线性必然带来时间依赖。convexity、time value、time decay 是一体三面。

第三,put 和 call 的区别对用户重要,对动态对冲者没那么重要。strike、expiration、forward delta 和曲面位置才是抓手。

第四,复杂性本身不构成价值。市场长期流向简单,复杂产品要么表达真正不可替代的风险,要么只是高收费包装。

第五,风险管理从可分解构件开始。先把工具拆成 liquid traded segments,再识别 residual risk,并警惕压力下主次风险的反转。

第六,流动性不在多数模型里,却在每一笔交易里。它决定模型输出能否变成实际对冲。

面对一张新结构的操作清单

读完本章,遇到任意新结构,可依次自问:

- 它相对哪个参数是线性、凸、凹还是混合曲率?gamma 在哪里变号?

- 支付是否不对称?是否存在显性或隐性 strike?

- 它的价值是否被某个终值/障碍支付点"污染"?污染从哪来、扩散到哪?

- 能否用 call / put / forward / strips 做静态复制?

- 若不能静态复制,动态对冲的主要再平衡变量是什么?

- 我看到的 delta 是 spot delta 还是 forward delta?做 parity 前是否折算?

- put-call parity 的成立条件是否满足?是否被提前行权、pin risk、smile 或流动性破坏?

- 期货与远期的差异来自每日盯市、融资相关性还是信用?需要 tailing 吗?

- 哪些风险是 primary、哪些 secondary、哪些会在压力中反转?

- 退出与替换成本是否真实可交易,而非系统曲线上的一个标记?

一句话收束

从交易实务看,本章最该记住的一句:先别问产品叫什么,先问它在哪里有曲率、曲率如何随时间衰减、以及你能否在真实市场里复制这条曲线。 公式我们早已会写;本章补上的,是把公式变成头寸、再把头寸放回一个有摩擦、有缺口、会断流的真实市场的那层判断。