第18章:美式二元期权(Binary Options: American Style)

期权交易大师 Adam K. 打电话来:"听说你要开一个四天的奇异期权对冲研讨会。能不能明天午饭时间给我讲一遍?我只要干货(the beef),没耐心听细节。"

导读:本章要解决的问题

第 17 章把欧式二元的 pin 概念讲透了。本章加上一个维度:触发(touch),于是有了美式二元。一个美式二元在价格被"触及"时支付,而不是在到期时落在某侧。这一个改动带来全章的核心难点:期权的有效到期不再是固定的 ,而是一个未知且极不稳定的停时(stopping time)。Taleb 一句话点题:美式二元本质是一个对时间的押注(a bet on time),而非对资产的押注。

把全章压缩成几条主线:

- 美式二元路径依赖、价格更贵。因为它至少有同等机会被提前敲掉,"买方"(触及时收钱的人)的支出更大(一般是欧式的两倍),相应地卖方"未被满足"的风险也大得多。

- 污染原理(contamination principle)决定它的 gamma/vega 符号。如果障碍点能制造正盈亏,那么它周围区域就做多 gamma、做多 vega,且随距离平滑衰减。无漂移时,美式二元的 vega/gamma 符号永不改变,是一个局部化的长 vega 口袋。

- vega 是凹的(concave):波动率上升抬高价格,但以递减速率,因为波动率上升缩短首次触及时间。对持有者,vega 凹意味着对 vvol(四阶矩)做空一旦做 vega 中性。做空四阶矩是交易员最糟的处境,因为不像三阶矩(skew)有明确补偿。

- 四类内生风险:久期风险(停时漂移)、gap 风险(解平 delta 的滑点)、障碍后 vega 消失、vega 凹性。这四类风险以某种形态存在于所有障碍期权里。

- 对冲只能用同为"时间期权"的工具,即另一个触发点相近的障碍。用欧式香草对冲是纯亏的买卖,用欧式二元对冲是对冲的幻觉。被希腊字母导航的交易员会遭遇严重危险,看 strike 的"非希腊"交易员活得更好。

- 进阶变体:at-settlement(if settled)二元在障碍附近制造负 gamma 洞;美式 double bet 不是两个 bet 之和(不可 SDF 分解);应用延伸到分期摊还利率证券和信用风险。

笔记沿原文 美式单二元 → 污染原理 → National Vega Bank 案例 → 时间的摧残 → vega 凸性 → 交易方法 → at-settlement → 美式 double bet → 其他应用的顺序展开,在每处把交易语言接回数学结构:美式二元价 ↔ 首次触及概率、污染原理 ↔ 热传导/Feynman-Kac、停时 ↔ 自由边界、vega 凹 ↔ 价格对 的二阶导为负、gap delta ↔ 支付奇点的不可对冲性、double bet 不可加 ↔ 首次触及任一障碍的联合分布。

一、美式单二元期权:贵在哪、为什么总是长 vega

美式二元(或数字)期权是一种常见的 bet 期权,区别在于它在价格被"触及"时支付,而非在价格结算于某价之上或之下时支付。

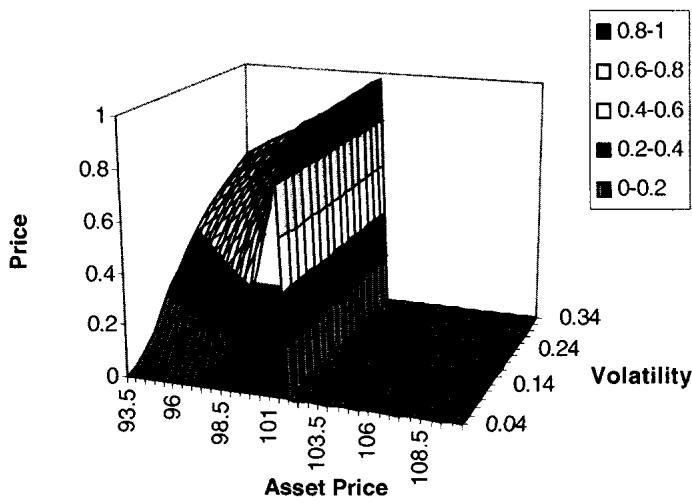

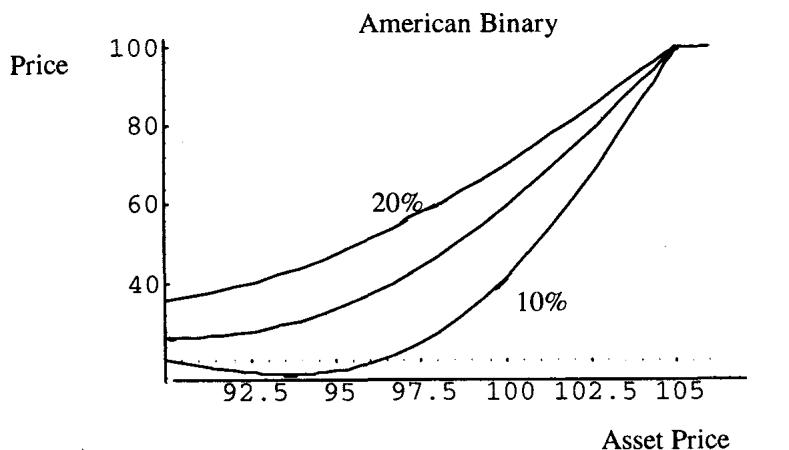

按此定义,美式二元是路径依赖的(图 18.1)。交易员不能跑去远足度假、到期日再回来履行 bet 义务,bet 可以在到期前的任何时刻达到终止。

美式和欧式 bet 的第一个显著区别是价格。因为这个期权至少有同等机会被敲掉,所以对"买方"而言它在任何时刻都是比欧式更大的支出(一般是两倍)。买方定义为价格被触及时收到支付的人。美式 bet 因此更贵,后果是卖方"得不到满足"的风险大得多。

Taleb 给了一个数值锚:现货在 100、波动率 15.7%。一个"现货 100 天后高于 105"的欧式 bet 值面值的 26%;而一个美式 bet 值面值的 51%。几乎正好两倍,原因是欧式只看终点是否在 105 上方,美式只要中途任一刻触及 105 就赢,而由反射原理(reflection principle),布朗运动"中途触及某水平"的概率约为"终点在该水平之上"概率的两倍。

把美式二元价接回理论,它是首次触及时间 满足 的(风险中性)概率。欧式二元是 ,美式二元是 。无漂移下后者恰是前者的两倍,这就是 26% 对 51% 的来源,也是反射原理在交易上的直接落地。

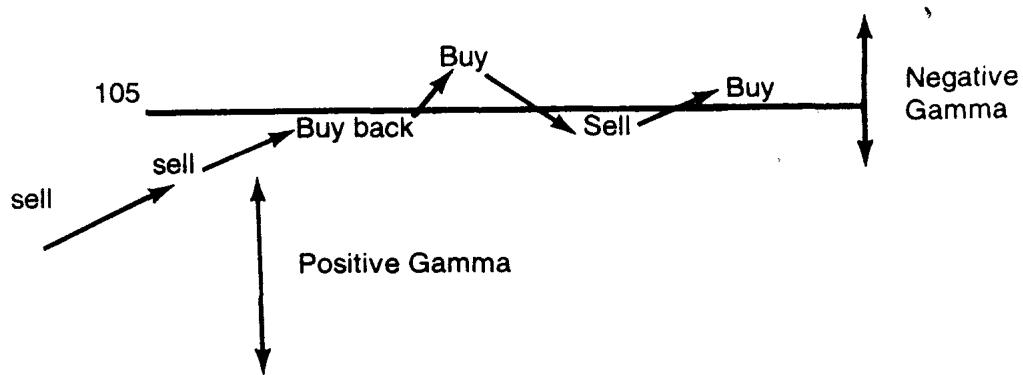

1.1 Option Wizard:污染原理与障碍期权

如果存在一个点(即障碍),它能制造一些正盈亏(bet 的终止对买方是正的),那么这个点周围的区域会做多 gamma,且数量随距离平滑递减,于是这个头寸从该点起做多 vega。反过来,如果出于 carry 的原因(见 Girsanov),bet 的终止导致负盈亏,那么该点附近的区域会带负 gamma。

这就是污染原理:障碍点的盈亏符号会"污染"它周围的整片区域,决定那里的 gamma 和 vega 符号。把它接回理论,这是 Feynman-Kac 表示的直接后果。期权价值满足热传导型 PDE,障碍点是一个边界条件(源项),它的值会沿空间向周围扩散,邻域的曲率(gamma)继承障碍点盈亏的符号。这与第 15 章讲过的"污染原理 ↔ 热传导方程"是同一回事:一个点上的条件像热源一样扩散到邻域,决定那里解的凸凹。

举例:现货 100、波动率 15.7%。"现货 100 天后高于 105"的欧式 bet 值面值 26%,美式 bet 值 51%。

另一个区别是:因为不像欧式那样可以越过篱笆(即移动"进入"价内),美式 bet 对卖方永远是长 volatility。直觉上容易感到,与别的结构不同,只要移动让期权更接近平值(更接近障碍),移动就有利于卖方。如果一个方向的移动能转化成更高利润,那么由污染原理,另一个方向的移动也应当有帮助。

第 17 章确立了欧式二元是一个 risk reversal。美式二元的 gamma 一般是单调的,尽管并非总是(图 18.2)。

在没有漂移时(远期与现金平价),美式二元的 vega 和 gamma 符号永不改变:它始终是一个局部化的长 vega 口袋(a pocket of localized long vega)。

利率问题留到第 19、20 章。一个正的曲线会让美式二元在 bet 价格附近带负 gamma、在远处带正 gamma。规则如下:

当针对期权的 delta 对冲产生负 carry 时,美式二元对"拥有者"(障碍被触及时赚取支付的人)处处为正 gamma。

如果拥有者的 delta 对冲赚取的正 carry 超过同一资产上同一二元(无漂移)的时间衰减,美式二元的 profile 会看起来像一个 risk reversal(即一个不为 0 的三阶位置矩)。

资产里负 carry 的定义,交易员可以用这条简单规则: 期的远期价格高于 期的远期价格(即现货)。

这组规则的理论身份是 Girsanov 漂移对停时分布的影响。无漂移时美式二元纯粹是停时 的函数,gamma 处处同号(污染原理给出长 vega 口袋)。一旦有 carry(漂移非零),漂移把价格往障碍推或拉,相当于改变了首次触及的倾向,于是在障碍附近 gamma 可能翻号,profile 退化成 risk reversal。这把欧式二元(天生 risk reversal)和美式二元(无漂移时单调 gamma)的差别讲清了:是 carry/漂移把美式二元从"单调长 vega"扭成"risk reversal"。

美式二元一个引出停时概念的特殊方面是:重要的是"期望存活时间到终止"的分布。在某种意义上,美式二元是一个对时间的押注。期望退出时间(expected exit time)在概率论里早已存在,Module G 给技术细节和参考,第 19 章还会进一步讨论。

二、对冲美式二元:被希腊字母愚弄

这一节是任何"带凹 vega 的非香草结构"的 vega 风险管理的简化教程。

2.1 案例研究:National Vega Bank

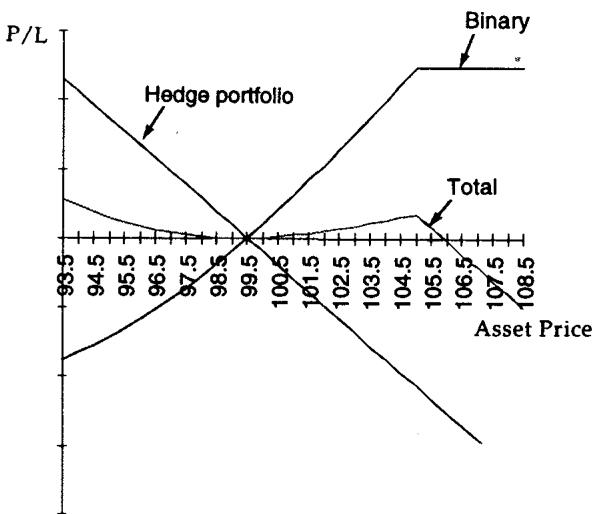

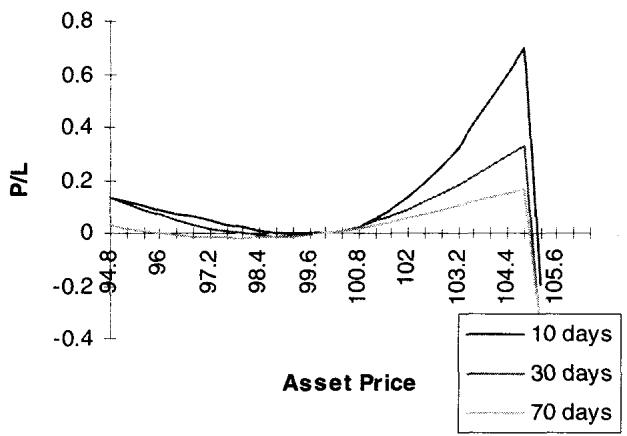

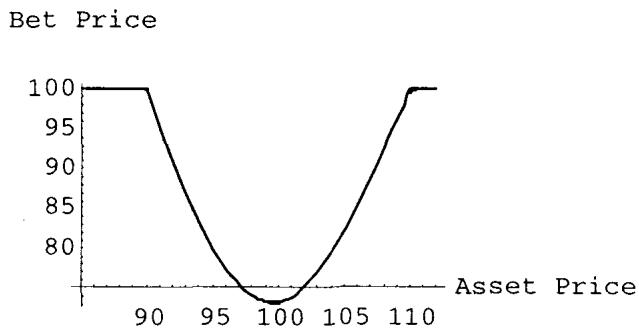

案例描述对冲下面这个期权的尝试:一个 105 "若触及"的 bet,终止时每单位支付 1 美元。National Vega Bank 的交易员因为一个被剥离并对冲的丑陋结构,变成做多 105 美式 bet、面值 1000 万美元。现货在 100,远期与现金平价。波动率 15.7%(对应 252 个交易日、每天 1% 移动)。bet 恰好 100 天后到期。"公允"值(更该叫"不公允"值)是 54.7%,即 547 万美元。

通过"买入",交易员有一个类似做多 call 价差的头寸(做多 delta)。另外,因为他押注现货移动,他会做多 volatility。首先想到的是 delta。交易员会卖出相当于证券面值 8% 的量来对冲它,即 80 万美元。

| Price | Bet Price | Option P/L | Hedge P/L | Total P/L |

|---|---|---|---|---|

| 94.8 | 0.21119 | -3353 | 4160 | 807 |

| 96.0 | 0.27201 | -2745 | 3200 | 455 |

| 98.0 | 0.39598 | -1505 | 1600 | 95 |

| 99.6 | 0.51447 | -320 | 320 | 0 |

| 100.0 | 0.5465 | 0 | 0 | 0 |

| 100.4 | 0.57941 | 329 | -320 | 9 |

| 102.0 | 0.7186 | 1721 | -1600 | 121 |

| 104.0 | 0.90462 | 3581 | -3200 | 381 |

| 104.8 | 0.98089 | 4344 | -3840 | 504 |

| 105.2 | 0 | Closed | Closed | 504 |

(表 18.1 三条腿的盈亏,摘取自原表。Total P/L 一列在 100 两侧均为正,正是长 gamma 的特征;到 105.2 障碍触及,头寸关闭。)

表 18.1 和图 18.3 显示交易的三条腿:二元的盈亏、delta 的盈亏、最终净额。如图 18.3 所示,头寸是温和地做多 gamma。但 gamma 在障碍之外消失了。另外,交易员需要快速解平他的头寸。如图 18.3 和 Option Wizard(Gap Delta)所讨论,存在一个不连续支付。如果交易员没能及时抓住市场,对冲会偏掉一个滑点因子。

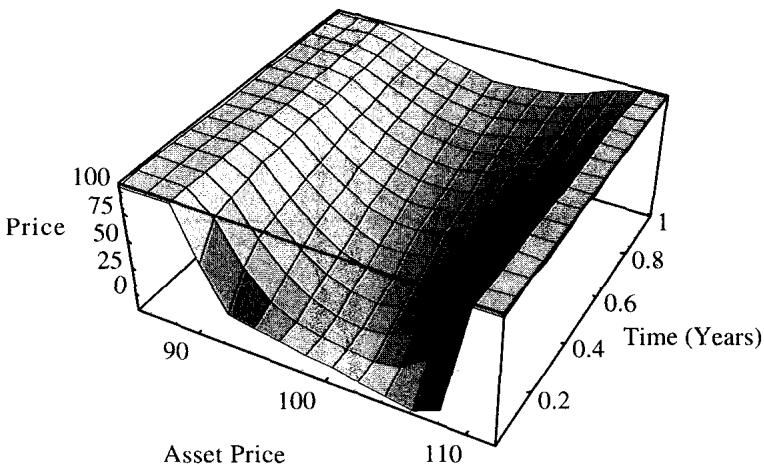

图 18.4 显示时间在两个资产价格水平上的效应。随时间流逝,gamma 会在障碍附近增加、在别处减少。在 103(离障碍 2 点)的衰减斜率,比在 100(离障碍 5 点)的斜率陡得多。由于衰减和 gamma 成对出现,读者可以推断,随时间推移障碍附近的 gamma 会增加。

这个案例的关键观察是"长 gamma 但在障碍处戛然而止"。Total P/L 在 100 两侧都为正(长 gamma),但越过 105 障碍后头寸关闭、gamma 消失。把它接回理论,这正是 1.1 节污染原理的数值版:障碍点(正盈亏)向邻域扩散出正 gamma,邻域越近、扩散越强,所以随时间推移、概率质量向障碍集中,障碍附近 gamma 越来越尖。这与第 17 章欧式二元临近到期 delta 收敛到 Dirac delta 同源,只是这里 gamma 集中在障碍而非行权价。

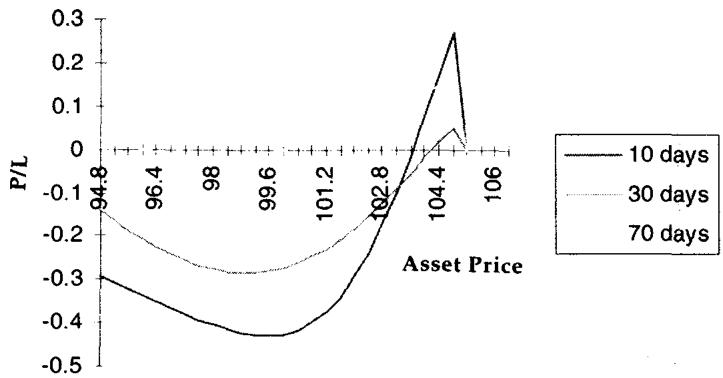

2.2 时间的摧残

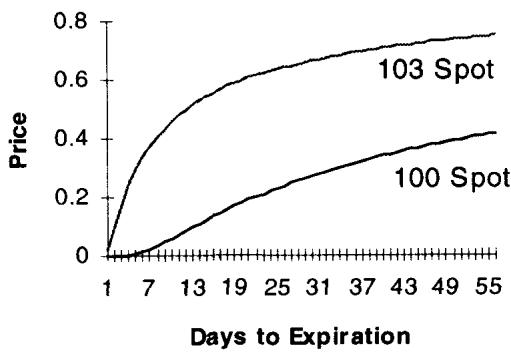

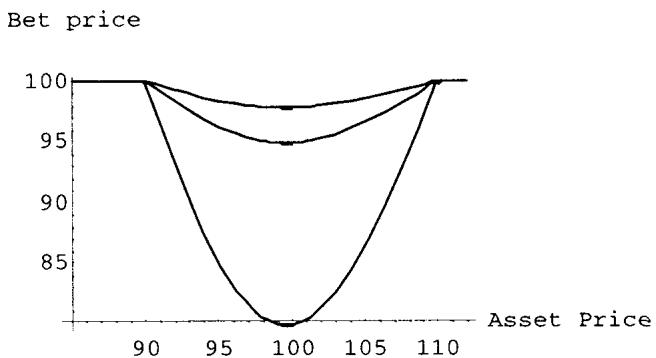

图 18.5 描绘剩余天数更少时的初始头寸,显示时间的效应。不用说,头寸随到期临近而 gamma 增加。随时间流逝,下面这个问题出现:障碍附近的赌注变大。

图 18.5 的图上不能在两个不同日期之间读盈亏。它对应运行那天在 100 处重新对中(recentering)头寸,所有盈亏线都被做成在 100 处为零,这阻止用户比较两个日期,但允许在一个日期内可视化盈亏。这种不可比性在 Option Wizard(Looking at a Graph through Time)里解释。

注意:这里假设交易员在障碍被触及后没有在市场上解平他的 delta。这显示了盈亏的陡降,因为二元被终止后不再累积正盈亏,而 delta 继续构建负盈亏。从图 18.5 明显看出,delta 在临近到期时在 strike 附近变大,所以交易员需要在上涨中卖出资产。

2.3 Option Wizard:Gap Delta(I)

gap delta 是某个障碍附近 delta 的差。交易员需要在某个给定价格、把为对冲障碍结构所用的一定量 delta 倾倒进市场来解平。由于流动性问题,交易员无法保证拿到精确的目标价。试图在障碍之前执行同样危险,因为它抬高"假触发"(fake trigger)的危险,即市场接近障碍后又拉回、没真正触及。

解平执行价与障碍之间的差叫滑点(slippage,第 4 章定义)。许多交易员在市场接近障碍时遭遇负面意外。流动性差的市场会很凶险,因为它们在某个障碍附近经历流动性洞(liquidity holes,第 4 章定义)。gap delta 在书中其他地方有充分论述,它值得尽可能多的关注。

gap delta 的理论身份是支付奇点处 delta 的跳变。美式二元在障碍处 delta 不连续(触及前持有一大堆对冲 delta、触及瞬间要全部解平),这个 delta 的跳变量必须在一个价格点上倾倒进市场,而市场在障碍附近往往有流动性洞,于是产生滑点。这把第 4 章的流动性洞、第 13 章的支付奇点、本章的停时三者扣在一起:不连续支付 + 停时触发 + 障碍附近流动性枯竭,共同制造了无法干净对冲的 gap 风险。

2.4 Option Wizard:透过时间看一张图

不像许多可以轻易随时间外推的函数,一个期权头寸必须在分析时记住:市场并非在两期之间冻结,交易员也不是标本鸟(stuffed birds)。头寸会变,交易员会相应反应。一张表示一个月后同一头寸的图不会正确预测盈亏,因为它不包含期权头寸持续经历的恰当调整。

但下面的事会发生:这些 delta 带来同样多的潜在问题,因为二元被敲掉需要解平越来越大的金额。交易员需要买回他卖出的。delta 越高,他需要卖得越多,要买回的也越多。从谁那买回?最可能是从他最初卖给的那些人。另外看潜在危险:如果二元没被敲掉呢?二元上时间价值累积的盈亏会迅速放气,造成可观的时间衰减。

再看不重新对中的同一张图(图 18.6)。容易推断头寸随时间 gamma 增加、因而时间衰减增加。临近末尾,时间衰减变成严重问题。盈亏应从 100 的原点读到下一个点。它假设在该日期、在 100 价格上做 delta 对冲,之后直到障碍触及不再对冲。所以 10 天头寸是在第 10 天的 delta 上做成 delta 中性的,那个 delta 远低于第 70 天的。否则 bet 的价格会呈现不同特征。

图 18.5 和 18.6 有一个微妙区别。前一张图里,30 天线落在 10 天线和 70 天线的下方,原因是 100 处的 delta 中性。

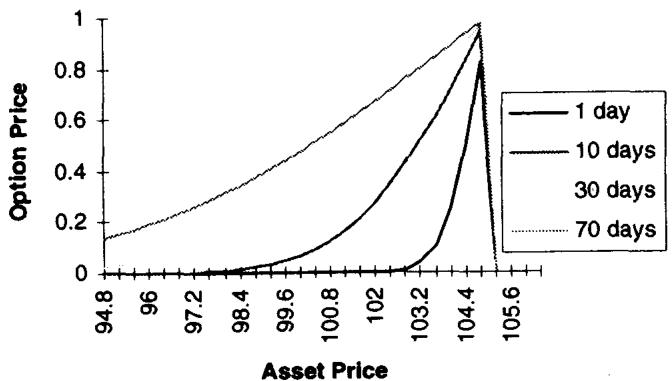

图 18.7 给出真实风险的直觉。到期时间越长,资产价格到期权价值的斜率越水平,风险越低。时钟上时间不多时,交易在远离 strike 处安全、在 strike 附近危险。图 18.8 显示对应的 gamma。

这两节的母题是"风险随时间向障碍集中"。把它接回理论:随 ,停时 的可能空间收缩,概率质量挤向障碍邻域,所以 gamma 在障碍附近发散、别处趋零(图 18.8)。"看图要记住交易员会反应"则是第 16 章"动态对冲让一切路径依赖"的延续,静态外推一张未来盈亏图会错,因为它没算进交易员沿途的 rebalance 和障碍触及时被迫的反向解平(要从当初的对手买回),这正是流动性反身性的来源。

三、理解 vega 凸性

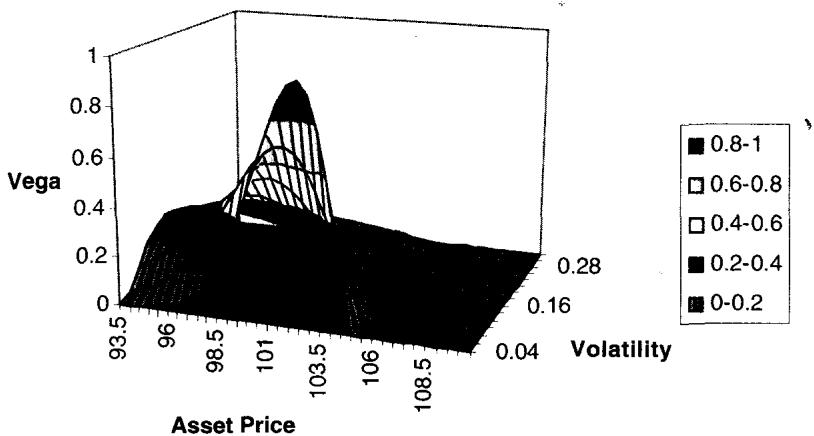

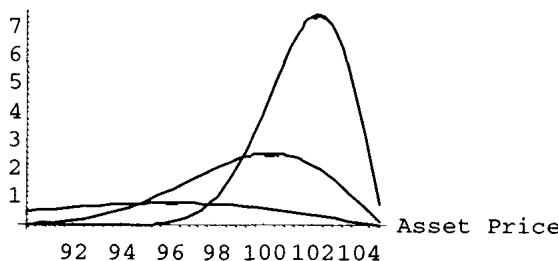

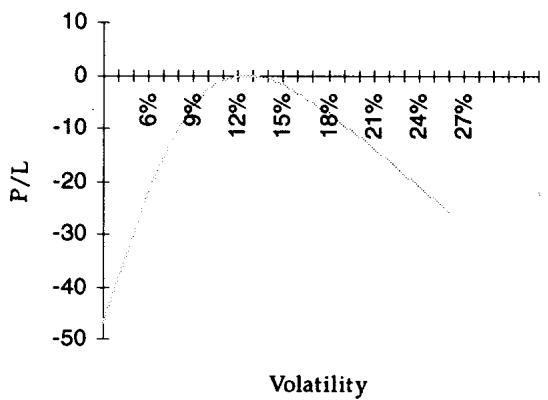

图 18.9 里第一个值得注意的效应是:差在极端处变得更薄。每个期权交易员都知道期权的 vega 在远离 strike 处减小,但这里似乎相当夸张。另外,vega 在障碍处完全消失。

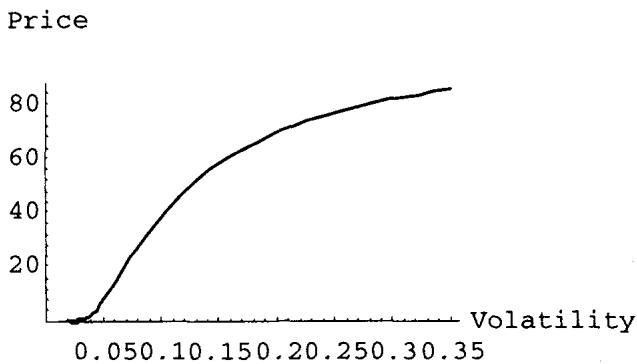

这个效应不平凡。它提出一个问题:如何用"在障碍处不消失"的工具去对冲美式二元的 vega?许多所谓静态期权复制的尝试都没能成功找到一个能处处模仿支付、并消除 pin 风险的结构。vega 凸性的概念,最好通过构造一个"经由二元做多 vega、经由市场上呈现线性隐含波动率敏感度的其他工具做空 vega"的组合来演示。先看波动率变化对一个结构的效应(图 18.10)。

读者可以看到这个函数是凹的(concave)。更高的波动率导致价格上升,但以递减速率。这意味着:如果交易员对这个结构做 vega 中性,他最终会做空 volatility of volatility,换种语言说,做空四阶矩(the fourth moment)。

从交易员的经验看,做空四阶矩是最糟的时刻,因为不像三阶矩(skew)那样通常有清晰的补偿,常数波动率模型给出的市场价格不会计入这种敞口。

从 15.7 波动率起,交易员决定用一个同样官方久期的工具对冲 vega,所以他卖出足够的 volatility 以做到"vega 中性"(即对波动率的小幅移动而言)。

图 18.11 显示波动率凹性。这种凹性主要源于波动率上升时首次退出时间(first exit time)的缩短。vega 敏感度在交易员接近触发时收缩。这种凹性会随市场相对障碍的位置而变化。图 18.12 显示障碍附近的凹性,比图 18.11 的更明显。

vega 凹性是本章最深的一处理论映射,值得把它讲透。美式二元价是 ,它对 是凹的:。直觉是,波动率上升缩短期望首次触及时间 ,所以价格上升;但当波动率已经很高、触及几乎必然时,再升波动率带来的边际价格增量趋于零(价格被面值 100% 封顶),于是速率递减、函数凹。对持有者,长 vega 但 volga(vega 的凸性,即 )为负,所以一旦用线性 vega 工具做 vega 中性,就净空 volga = 净空四阶矩 = 净空 vvol。第 15 章讲过 vvol 抬高肥尾、价外期权 volga 为正;这里美式二元 volga 为负,所以做空它等于赌"波动率不会再剧烈波动",而这恰恰是没有补偿、且在波动率爆炸时致命的头寸(本章末的 war story 就是这么亏的)。

3.1 四类内生风险

到此为止,展示了下面这些风险:

- 久期风险(Duration Risks)。 障碍是一个对久期的押注。在移动的波动率曲线里,香草不能对冲结构的移位、拉长、缩短。静态期权复制到此为止。

- gap 风险(Gap Risks)。 在 bet 水平附近被迫"付高价"去解平 delta 的风险。

- 障碍后的 vega 风险(Vega Risk)。 vega 对冲必须考虑到敞口在越过 bet 价格后消失。这意味着交易员所做的任何对冲,越过那个水平后都应相应收缩。祝你好运找到这样一个对冲。

- vega 凹性(Vega Concavity)。 用作对冲的任何结构都需要有正的四阶矩(即做多 vvol)才能抵消该结构的风险。

这些美式二元内生的风险,以某种形态存在于所有障碍期权里。这四条是全章对障碍期权风险的总纲,把它们对齐理论:久期风险 ↔ 停时 随 曲线漂移;gap 风险 ↔ 支付奇点处 delta 跳变 + 流动性洞;障碍后 vega 消失 ↔ 敞口在 触发后归零,香草 vega 却不归零,标度永远失配;vega 凹性 ↔ volga < 0,对冲工具必须自带正 volga。这四条会在第 19、20 章的障碍期权里反复出现。

四、交易方法:用时间期权对冲时间期权

美式二元期权真正是"时间期权"而非"资产期权"。因此,它们只能用同样是时间期权的工具来对冲,这些工具必然是其他障碍,带相似支付、触发点离 bet 本身不太远。

用欧式香草期权对冲美式 bet 的多头是真正的赔钱买卖,除非把四阶矩风险定价进结构。用欧式二元对冲它们则制造一种对冲的幻觉:欧式 bet 完全是另一种工具,除了在到期那一分钟。

交易员活动中最大的危险来自在电脑表格上读风险。来自欧式香草(久期清晰、定义良好)的 vega,比来自美式二元(久期未知、矩不稳定)的 vega 更可靠。所以靠希腊字母导航的交易员会遭遇严重危险。

"非希腊"交易员(即非参数交易员),那些尽量吸收关于自己 strike 的信息的人,活得更好。这就是为什么最推荐把障碍 book 与香草头寸分开,以便更好地看 strike、在没有"低阶希腊字母的肤浅信息"的情况下导航。

这一节是 Taleb 的方法论宣言,理论上它的根据是希腊字母作为局部线性化在停时附近失效。希腊字母是价值函数的偏导,它们假设参数光滑、久期已知。但美式二元的久期是随机停时、矩不稳定,所以它的 vega 是一个随市场剧烈漂移的数,电脑表格上那个瞬时 vega 给人虚假的安全感。看 strike(非参数)等于直接看支付结构、看自己离哪个障碍多近,绕过了那些不可靠的偏导。这呼应第 14 章"地形图让交易员交易头寸而非交易希腊字母",并把它推到障碍 book:障碍 book 必须与香草 book 分离,否则香草那些可靠的希腊字母会掩盖障碍那些不可靠的。

五、案例研究:at-settlement(if settled)美式二元

有些二元期权,仿佛美式特征还不够有害,还带一个条件特征的额外困难。除了"若触及"(if touched)型,还有"若结算"(if settled)型,它让常规美式二元相比之下显得好交易。

一个 if settled 二元只在标的资产官方结算穿过触发时才支付 bet 值。这意味着,若 bet 是 call,资产价格需要结算高于触发;若是 put,需要结算低于触发。许多交易员以为这个特征只在最后一天起作用。但对一个美式二元,"最后一天"将是每一个可能的日子。

这个特征以一种奇怪的方式作用于二元价格:它在障碍价格周围制造一个负 gamma 洞(negative gamma hole)。前面看到,美式二元 bet 的重要特征是(除了 delta 上高 carry 的某些情形),它对"拥有者"始终长 gamma 直到终止。这个特征归因于:头寸只能停在障碍的一侧、完全不能不终止地穿过它,那会让 vega 和 gamma 维度变哑(mute)。

一个 if settled 美式二元因此会在日内表现得像欧式二元、在日间表现得像美式(图 18.13)。这给 gap delta 的解平造成严重复杂化。

举例:一个 105 Call if settled 美式 bet 终止时支付 1 美元。交易员对头寸卖出 delta。随市场上涨,他需要卖更多以从兑现 bet 的概率中获益。但如果 strike 被穿过,他得把一切买回。如果市场在日内早早穿过 gap,不确定性会持续最久。交易员无从知道他会留在终止区、还是会再次穿越重新进入相反区域。如果市场又跌回、结算在 bet 的"负"侧呢?这构成障碍周围的一个负 gamma 头寸,在极端处(高高在上或低低在下)消失,如图 18.13 和 18.14 所描绘。

if settled 的理论身份是把"触及即终止"换成了"穿越后还能折返"。纯美式(if touched)一旦触及障碍就吸收终止,所以头寸永远停在一侧、gamma 同号(污染原理给长 gamma)。if settled 允许日内穿越后又折返到负侧,于是障碍不再是吸收边界,而是日内可反复穿越、仅在结算时刻定胜负。这让障碍邻域同时有"日内像欧式(可穿越,risk reversal)+ 日间像美式(触发型)"的混合性质,产生负 gamma 洞。它把单纯停时升级成了"带日历结算约束的停时",对冲上最致命,因为 gap delta 的解平时机彻底不确定。

5.1 其他希腊字母

研究 rho 这类其他希腊字母通常是徒劳的,因为度量不稳定。既然已经确立 gamma 是不寻常的,就没必要深入次要的、意义更小的希腊字母。这句话本身就是 3 节"被希腊字母愚弄"的延续:当久期是随机停时,连 gamma 都不稳定,更低阶的 rho 更无意义。

六、美式 double binary 期权

一个美式 double bet 是这样的 bet:若市场在期权存续期内触及两个水平中的任一个,条件就满足。这两个水平一般叫高障碍(high barrier)和低障碍(low barrier)。

美式 double bet 的一个特性是:它不是两个 bet 之和。一个欧式 double bet 是 SDF 可分解的(SDF decomposable),意思是可以把两个欧式二元期权相加得到欧式 double bet,因此无需在此考察。一个美式 double bet 是这样一个结构:只要任一条腿被触及就终止,这是个严重的区别。(SDF 即 Smallest Decomposable Fragment,最小可分解片段,在第 2 章的 Option Wizard 里解释。)

要记住美式 double bet 的一个特征:反直觉地,它会以 bet 值的一个非常窄的折价交易(通常用百分比表示;一个报价 96% 的 bet,每投入 96 美元支付 100)。对几周后到期、障碍只跨市场 2 到 3 个日标准差的期权,98% 或 99% 这样的价格很常见。

美式 bet 一个有趣的特征是它的期望退出时间可以多么短。一个以面值 80% 交易的 double bet,粗略地(假设无漂移、无利率)意味着它大约只有名义时间的 20% 的存活时间。

double bet 特征常出现在所谓区间票据(range notes)里,投资者被卖给金融资产和票据,票据根据市场是否留在某区间内来支付票息。这种情况下,假设票息是 bet 的面值。图 18.15 显示 double 二元随时间的 profile。

把"double bet 不可加"接回理论,这是首次触及时间联合分布的非线性。欧式 double bet 的支付是 ,两个事件在到期时刻互斥、期望可加,所以 SDF 可分解。美式 double bet 的支付是 ,它在"先触及任一障碍即终止"的意义上耦合:触及高障碍就再没机会触及低障碍。两个首次触及时间 的联合分布不可分离,所以 double bet 两个 single bet 之和。"80% 价 ⟹ 约 20% 名义存活时间"则是停时期望的一个粗略读数:双障碍跨市场窄、几乎必被触及,期望存活时间极短,价格逼近面值。

6.1 double binary 的 vega

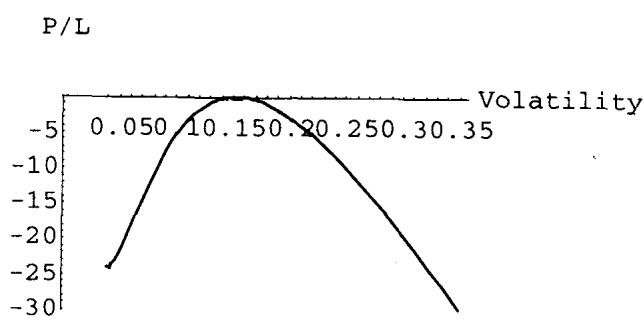

障碍对波动率上升的反应是缩短它的期望到达时间。这呈现一种非常凹的做多 vega 方式。正因如此,即便通过卖出其他凹 vega(如单障碍)来对冲也可能不够。一个交易在 80 或 90 的工具,只能随波动率上升到达 100,这限制了它的 vega 力量。凹性,作为经验法则,可以这样判定:当一笔交易可能损失的金额远高于可能赚取的金额时,凹性特征加剧。容易看出,隐含波动率超过 20% 时 bet 价格就接近 100%。

表 18.2 显示一个 double bet 在 16% 波动率的交易(图 18.16 和 18.17),以及用线性 vega 对冲 vega 敞口的尝试。金额以 1% bet 的每单位表示。

| Vol (%) | Price (%) | P/L | Hedge P/L | Total |

|---|---|---|---|---|

| 6 | 24.4 | -70.5 | 23.71 | -46.81 |

| 10 | 65.3 | -29.6 | 14.22 | -15.38 |

| 13 | 85.1 | -9.8 | 7.11 | -2.66 |

| 16 | 94.9 | 0.0 | 0.00 | 0.00 |

| 19 | 98.6 | 3.7 | -7.11 | -3.40 |

| 22 | 99.7 | 4.8 | -14.22 | -9.41 |

| 26 | 100.0 | 5.1 | -23.71 | -18.63 |

| 29 | 100.0 | 5.1 | -30.82 | -25.69 |

(表 18.2 一个 double 二元期权的 vega 对冲,摘取自原表。在 16% 做到 vega 中性,但两侧 Total 都为负:这是凹性的盈亏指纹。)

表 18.2 的形状把 vega 凹性的代价摆出来了:在 16% 做到 vega 中性(Total = 0),但波动率往任何一个方向偏离,Total 都转负。这就是做空 volga 的盈亏曲线,一个倒扣的碗。double bet 凹性比 single bet 更剧烈,因为它的价被双障碍封顶在 100%,波动率稍高就顶到天花板,vega 迅速塌缩。用线性 vega 对冲它,等于在碗顶卖出,两边都亏。

七、美式障碍的其他应用

7.1 分期摊还利率证券

分期摊还利率证券的到期、票息、或某些结构里的本金,会根据市场是否达到某个预定义利率而变化。它们可以用任何方式定义,但路径依赖的那些,会在某个利率水平被达到时不可逆地削减票息支付或本金。

因此可以稳妥地假设:摊还 swap 是一个零息工具加上一系列对每笔票息支付的 forward 美式 bet,每个 bet 是市场里的一个特定水平。这个假设不要求市场在某水平下停留较长时间这类特殊特征。它们可以是 forward bet,因为每个 bet 像常规票息支付那样定时。每个结构在定价目的上各不相同,但交易直觉仍是一堆美式 bet 之和。

摊还 swap 是另一个交易员"做多美式数字期权、发现自己长 gamma 直到障碍"的情形。交易员卖期权来抹平 gamma,迅速发现了 vega 凸性和"对冲的一条腿会消失"的概念。由于这些证券短暂流行过一阵,库存的累积在交易商急于买回 gamma 时造成了几次壮观的损失。

这一节是 1.1 节"美式二元是一般框架"的实证。摊还证券被分解成"零息债 + 一串 forward 美式 bet",于是它继承了美式二元的全部病征:长 gamma 到障碍、vega 凹、对冲腿消失。整个市场的交易商同时长同方向的美式 bet,当他们一起冲去买回 gamma 时,需求踩踏推高了 gamma 价格,制造了第 4 章讲过的流动性反身性损失。

7.2 Option Wizard:对冲过度有害

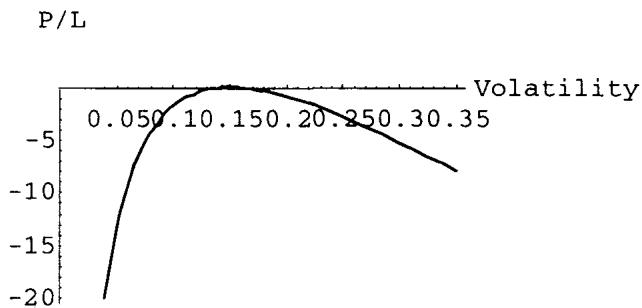

本章以这个战争故事收尾。一家激进的衍生品公司在一笔交易上亏了一大笔钱:他们用一串带 rebate 的敲出期权"买到了便宜的"波动率,实际上得到了一串美式二元期权。他们在交易里有可观的"margin",意思是交易员带着一些理论的盯市利润回了家、自我感觉良好。

老板让交易员管理风险、降低敞口,"把钱兑现"(cash-in on the money),指的是他们以为从客户那赚到的钱。于是交易员检视希腊字母、卖出 vega,以一种配得上他这家精明公司的方式完善 vega 中性。

几周后,交易员丢了工作。波动率爆炸,他因为"自己持有的 vega"和"自己大量卖出的 vega"之间的凸性差而亏了一大笔钱。他的老板对四阶矩这类书呆子玩意儿不太接受,以"交易员没能恰当抵消敞口"为由开除了他。实际上,这位交易员用价外期权对冲一个 double 障碍,他甚至做空了六阶矩(sixth moment)。这位交易员,像多数丢工作的衍生品交易员一样,给自己找了个更好的职位(他获得了宝贵经验),并以这句智慧作结:对冲增加了你的风险(Hedging increases your risks)。

必须避免用连续的敞口去对冲不连续的敞口。

这个 war story 是全章四类风险的悲剧合演,理论上它讲的是凸性失配(convexity mismatch)。交易员长一串美式二元(vega 凹、volga < 0),用价外香草(volga > 0、长四阶矩)去做 vega 中性,结果净空了 volga 乃至更高阶矩(double 障碍配价外期权空到六阶矩)。瞬时 vega 中性掩盖了高阶矩的巨大失配,波动率一爆炸,高阶矩项主导盈亏,瞬间巨亏。"对冲增加风险"的精确含义是:用错凸性的工具做一阶中性,会把风险从可见的一阶搬到不可见的高阶,反而放大尾部损失。这把第 16 章"动态对冲让一切路径依赖"和本章"被希腊字母愚弄"推向极致:不连续敞口必须用不连续工具对冲。

7.3 信用风险

假设交易员买了一张美元计价的蒙古政府票据。由于该票据会以与无违约美元利率的利差交易,把这个支付差看成一种对蒙古政府违约的 forward 美式 bet 是方便的。美式 bet 又一次是一般框架:可以估计 bet 的面值是债券全额减去某个回收价值(recovery value)。

这个收尾把美式二元的框架推到了信用衍生品。违约是一个首次触及事件(信用质量首次跌破违约边界),所以违约风险溢价 = 一个 forward 美式 bet 的价格,面值 = 票面 − 回收价值。这正是结构化信用模型(如 Merton 违约模型把违约看成资产价值触及负债边界的首次触及)的雏形,说明本章讲的停时、首次触及、污染原理这套工具远超期权交易,是一切"触发型"或然权益的通用语言。

八、本章综述:理论与实务的对照

| Taleb 的实务命题 | 对应的理论命题 |

|---|---|

| 美式二元在"触及"时支付、路径依赖 | 首次触及停时 ,支付 |

| 美式约为欧式的两倍贵(26% vs 51%) | 反射原理: |

| 污染原理:障碍盈亏符号污染邻域 | Feynman-Kac:边界源项沿空间扩散,决定邻域曲率 |

| 无漂移时 vega/gamma 符号不变 | 纯停时函数,gamma 处处同号,长 vega 口袋 |

| carry 把单调 gamma 扭成 risk reversal | Girsanov 漂移改变触及倾向,障碍附近 gamma 翻号 |

| 美式二元是"对时间的押注" | 价 = 期望退出时间分布 |

| 长 gamma 但在障碍处戛然而止 | 触及即吸收终止,越障后 gamma 归零 |

| gap delta:解平 delta 的滑点 | 支付奇点处 delta 跳变 + 障碍附近流动性洞 |

| 风险随时间向障碍集中 | 时停时空间收缩,gamma 在障碍发散 |

| 静态外推盈亏图会错 | 交易员沿途 rebalance + 触及时被迫反向解平 |

| vega 在障碍处完全消失 | 敞口在 触发后归零,香草 vega 不归零 |

| 美式二元 vega 是凹的 | ,波动率升缩短 但被面值封顶 |

| vega 中性 ⟹ 做空四阶矩 | volga < 0,净空 vvol,无补偿且爆炸时致命 |

| 四类风险存在于所有障碍期权 | 久期/gap/障碍后 vega/vega 凹 ↔ 停时漂移、支付奇点、归零失配、负 volga |

| 只能用时间期权对冲时间期权 | 同为停时型工具,触发点相近的另一障碍 |

| 被希腊字母导航很危险 | 久期是随机停时,瞬时 vega 给虚假安全感 |

| if settled 制造负 gamma 洞 | 障碍非吸收、日内可折返,停时带日历结算约束 |

| 美式 double bet 不是两个 bet 之和 | 联合分布不可分离,先触即终止耦合 |

| 80% 价 ⟹ 约 20% 名义存活时间 | 停时期望的粗略读数,窄双障碍几乎必触及 |

| double bet 凹性比 single 更剧烈 | 价被双障碍封顶 100%,波动率稍高即顶天花板 |

| 摊还 swap = 零息债 + 一串 forward 美式 bet | 路径依赖票息 = 触及型或然支付的线性组合 |

| 对冲过度有害、卖 vega 致命 | 凸性失配:用正 volga 工具空 volga,搬风险到高阶 |

| 信用风险 = 对违约的 forward 美式 bet | 违约 = 首次触及,溢价 = bet 价,面值 = 票面−回收 |

核心观点

第一,美式二元是一个对时间的押注。它的价值是首次触及停时 的概率,而非终点位置的概率。这一个改动(触及 vs 结算)让久期从固定的 变成随机、不稳定的 ,全章的难点都从这里长出来。无漂移时它约是欧式的两倍贵,根在反射原理。

第二,污染原理决定 gamma/vega 符号。障碍点的盈亏符号像热源一样扩散到邻域,决定那里的曲率。无漂移时美式二元是一个单调的长 vega 口袋;carry 一进来,漂移改变触及倾向,profile 退化成 risk reversal。

第三,vega 凹性是核心病征,做空四阶矩是致命陷阱。美式二元长 vega 但 volga 为负,因为波动率上升缩短 但价格被面值封顶。一旦用线性 vega 工具做 vega 中性,就净空了 vvol,而做空四阶矩没有补偿、在波动率爆炸时致命。本章末的 war story 就是这么亏掉职位的。

第四,四类风险定义了所有障碍期权:久期风险、gap 风险、障碍后 vega 消失、vega 凹性。它们以某种形态存在于一切障碍结构里,是第 19、20 章的预备。

第五,对冲哲学:用时间期权对冲时间期权,看 strike 而非看希腊字母。不连续敞口必须用不连续工具对冲,用连续的香草去对冲会引入凸性失配、把风险搬到高阶矩。被电脑表格上不稳定的希腊字母导航很危险,把障碍 book 与香草 book 分开、做非参数交易员,活得更好。

面对一个美式二元/障碍结构的操作清单

- 这是"若触及"还是"若结算"?if settled 会在障碍附近制造负 gamma 洞,gap delta 解平时机彻底不确定。

- 有 carry 吗?无漂移是单调长 vega 口袋;负 carry 处处长 gamma;正 carry 超过 theta 会变 risk reversal。

- 我是在押时间还是押资产?它的期望退出时间多短?价格的折价(如 80%)告诉我还剩多少存活时间。

- 我的 vega 是凹的吗?做 vega 中性会不会让我净空四阶矩(vvol)?有补偿吗?

- 对冲工具的 volga 是正的吗?用价外期权(正 volga)对冲凹 vega 会不会反而做空更高阶矩?

- 障碍后我的对冲腿会消失吗?越过障碍后香草 vega 还在、敞口已归零,标度失配怎么办?

- gap delta 解平的滑点有多大?障碍附近有流动性洞吗?假触发的风险呢?

- 这是 double bet 吗?记住它不是两个 bet 之和,凹性更剧烈,线性 vega 对冲在碗顶两边都亏。

- 我该看希腊字母还是看 strike?这本障碍 book 和香草 book 分开了吗?

一句话收束

本章最该记住的一句:美式二元是一个对时间的押注,它的久期是随机停时、它的 vega 是凹的,所以用连续工具去对冲它必然引入凸性失配,正确的活法是用时间期权对冲时间期权、看 strike 而非看那些会骗人的希腊字母。 污染原理告诉你 gamma 的符号住在障碍上,vega 凹性告诉你做 vega 中性就是做空四阶矩,而那句"对冲增加风险"提醒你:面对不连续的敞口,过度的连续对冲比不对冲更危险。