第20章:障碍期权(下)(Barrier Options (II))

The only thing I like about a knock-out option is that it knocks out. —— N. Zeidan

导读:本章要解决的问题

上一章处理的常规障碍在虚值处生灭,payoff 在障碍上连续趋于零,所以相对温和。本章进入真正让交易员失眠的领域:反向障碍(reverse barrier),即期权在实值、握有大额内在价值时被触发,以及双障碍、各类变体和它们在风险报告里的呈现。Zeidan 那句题词带着黑色幽默:敲出期权唯一的好处就是它会敲出,因为活着的时候它折磨人。

对一个金融工程读者,本章的价值不在于又一组解析解,而在于看清三件被常规 BSM 框架遮蔽的东西:

- 反向障碍在障碍处既丢掉大额内在价值、又承担巨大 gamma 跳变,它更像一个高赔付的美式二元期权,而非期权。由此 delta 会变负、theta 会变正、gamma 会在生命周期里反复变号,所有希腊字母都不可信。

- 路径依赖的损益图("到期 profile")极易被用来误导客户。一张看起来像蝶式的图,背后是一个几乎不可能实现的条件事件。这一节是 Taleb 对结构产品销售最锋利的批判,理论上对应"终值损益 vs 路径条件损益"的区别。

- 障碍处的 delta 不连续,在风险系统里表现为 gamma 发散成 Dirac、报告报错;而障碍订单在市场里聚集,会制造"埋雷市场"和流动性洞。这把第 4 章的滑点、第 8 章的影子 gamma、污染原理在一个真实风险报告上收束起来。

下面沿原文顺序展开:先反向敲出与那笔法郎"救赎交易"案例,再是逐个希腊字母的对冲案例研究,然后双障碍、返利、各类变体与 CAPs,最后落到风险报告与埋雷市场。

一、反向敲出期权:长得像期权,行为像赌注

反向敲出(reverse knock-out)是一种在实值处终止的障碍期权,因此障碍两侧的价值出现巨大落差。它几乎可以分解成"常规敲出 + 一个美式赌注(American bet)",但分解后会得到符号相反的 gap delta。围绕它的风险管理有大量恐怖故事,所以值得单独研究。

数值上,一个三个月的 call 在 15.7% 波动率下一般值面值的 3.11%;而一个在 108 处终止、无返利的反向敲出只值 0.55%。更怪的是,反向敲出 call 有时呈现负 delta,市场上涨时它的价格反而下跌。新接触奇异期权的人很难想象这件事,因为普通期权的内在价值增加时价值上升。但这里的关键在于:内在价值在某一点会整个消失,所以当市场涨向障碍时,价格反而下降。障碍与底层香草之间的拉锯贯穿这张工具的一生。

理论上,负 delta 并不神秘。期权价值 在障碍附近是 的减函数,因为越靠近障碍、"被敲掉一大块实值"的概率越高,这块概率损失压过了内在价值的增加,于是 。这正是"barrier 与 vanilla 两股力量拉锯"的微分表述。

反向敲出看起来定价异常低,且价值通常随时间反向变动,它负向衰减(decay negatively)。这个特性让它成为对企业客户极具吸引力的卖出工具,同样的特性给期权交易员带来冷汗涔涔的不眠之夜。

看反向敲出和反向敲入最直观的方式,是把它们当成高赔付的美式二元期权。

因为它的 payoff 形如一个深度实值、内在价值高而时间价值少的期权,在障碍附近它一点都不像期权,而像一个赌注。这条直觉是本章的总纲:反向障碍 ≈ 美式二元(数字)期权,所以它继承了第 18 章美式二元的全部毛病:单调的 vega、障碍处尖锐的时间效应、首次穿越时间主导一切。

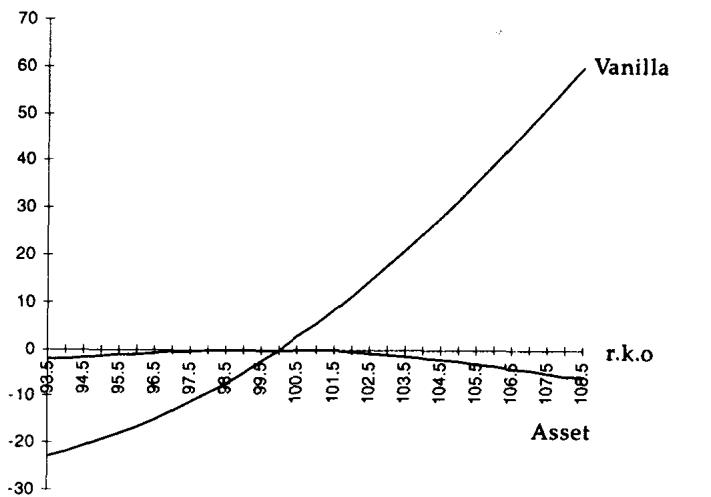

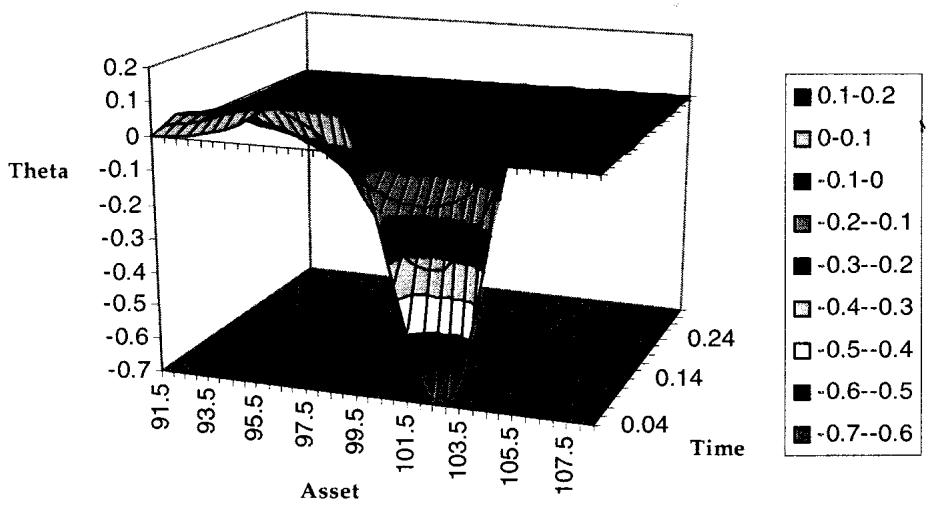

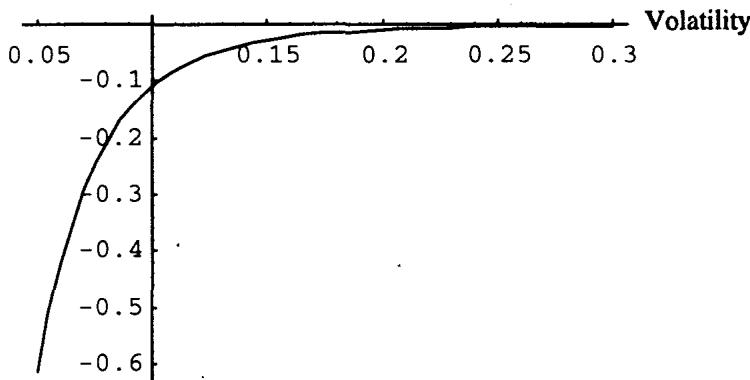

图 20.1、20.2 画的是一个 108 终止、还剩六个月的反向敲出。持有者呈轻微 short gamma,同时 short delta。

图 20.3 显示障碍附近时间的恶劣效果,与美式二元如出一辙。

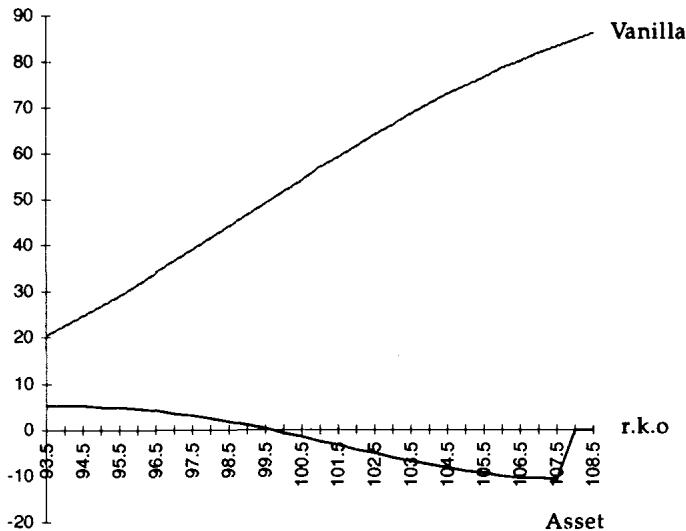

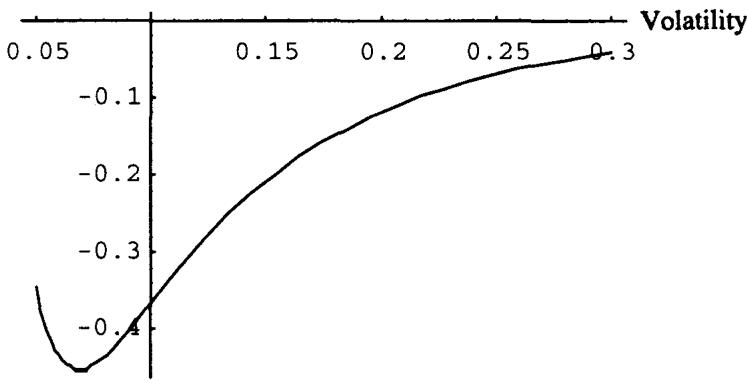

图 20.4 是反向 KO(100,105) 在不同波动率下的形态,图 20.5 是它与美式二元的区别:100 以下交易呈 short gamma,因此即便没有 carry 也能赚时间衰减。

theta 变号这件事,理论根在 BSM 关系 。反向敲出的 gamma 在生命周期不同区域变号,theta 必然跟着变号:short gamma 的区域 long theta(收租),long gamma 的区域 short theta(付租)。普通期权的 theta 符号是稳定的,反向障碍把这个稳定性也打破了。

二、案例研究:敲出盒子(The Knock-Out Box)

这是一笔真实交易(略作改动),发生在美元兑法国法郎上。

1990 年代美元对欧洲货币持续走弱,许多法国企业财务在投机头寸上深度被套。当时巴黎流行用购买力平价之类的理论唱多美元,于是这些"宏观经济学家交易员"在 5.60 法郎一线大举做多美元,比后来的价位高出约 12%。许多没有真正盯市纪律的企业,乐于扛着头寸而不设严格止损,但终归要在某一刻吞下子弹、认下亏损。

当法郎在 5.00 附近徘徊时,某衍生品行向他们兜售了下面这个把戏:给你一个"对冲"美元敞口的机会。

客户在 5.60 做多 1 亿美元,因 USD-FRF 现货已在 5.00,亏损约 1200 万美元。这副"江湖郎中的药"号称能让客户把钱赚回来:

客户买一个美元 5.60 敲出 put(即法郎 call),价格相对便宜,但它在 4.85(离现货不远)敲出,还有整整一年。成本很小,约头寸面值的 0.8%,即 80 万美元(含银行利润)。到期时若没被敲出,交易员就赚回 1200 万,因为他能在 5.60 重新做空美元、了结整件事,然后若愿意可以重新做一回美元多头。绝妙的交易,卖得像选举日的《世界报》一样好。

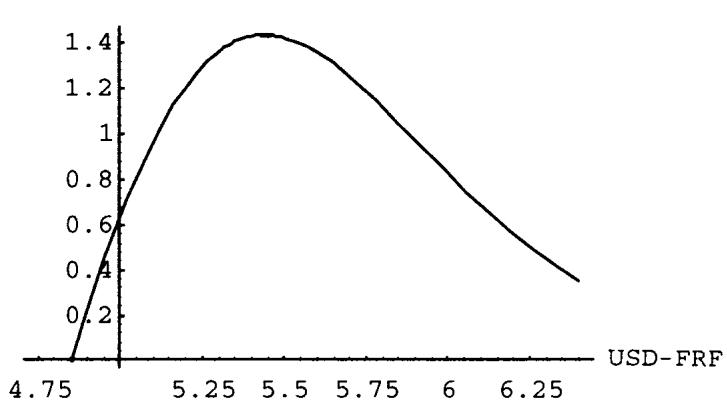

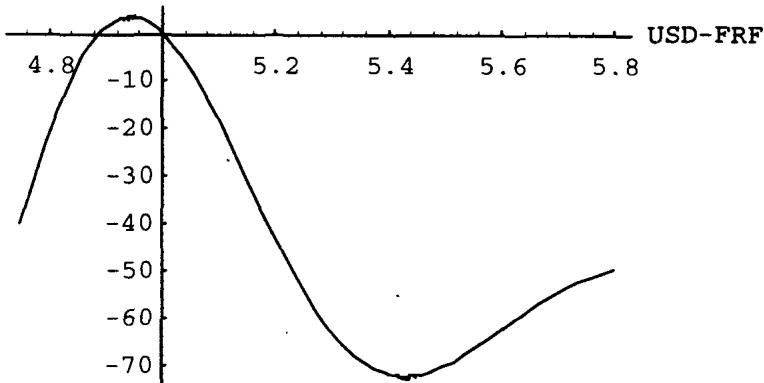

用 BSM 型估值(单一恒定波动率),这笔交易在 11.5% 波动率、6% 美国利率、7% 法国利率下值 0.63%。

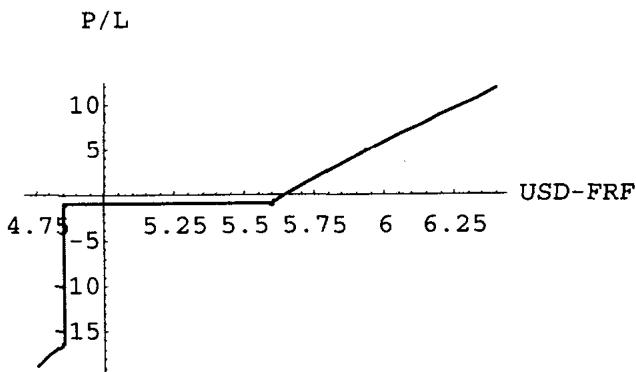

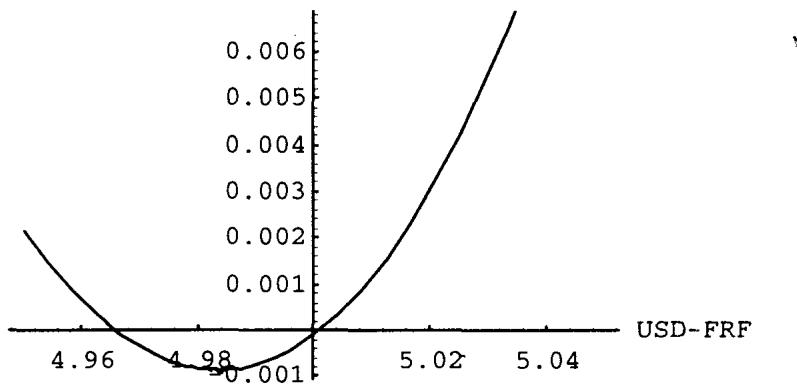

图 20.6 是这个 5.60 美元 put、4.85 敲出、一年期、11.5% 波动率结构的价值,按 1 亿美元交易的总权利金计。

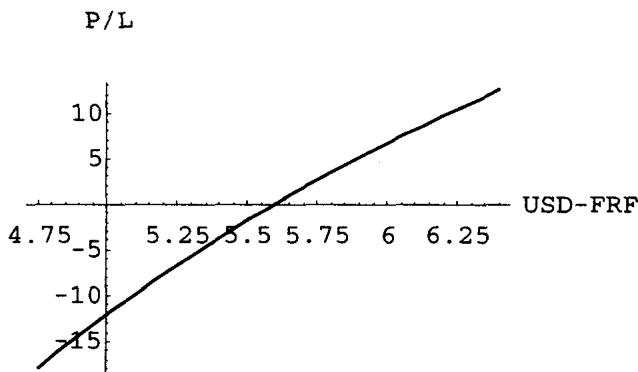

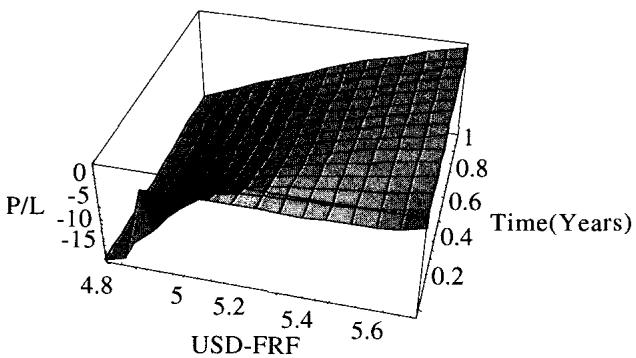

图 20.7 是不含救赎交易的初始头寸,图 20.8 是加上之后的头寸。沧海一粟而已。今天这笔交易帮不上这位倒霉的法国人什么忙,但明天也许有点希望:看图 20.8 到期附近的形态,整个组合(扣掉救赎交易的权利金)在 4.85 到 5.60 之间出现一个盈亏平衡区。

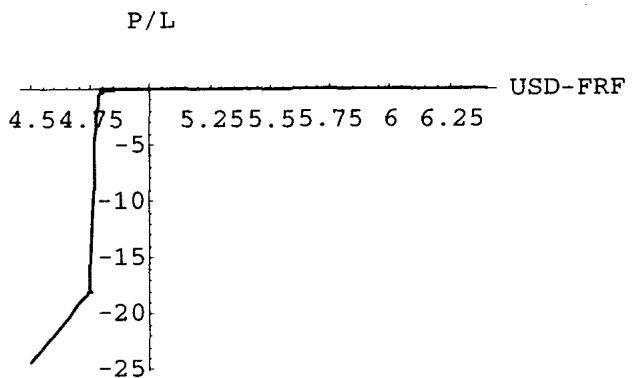

一些机构利用投资者缺乏概率论知识、截断利润分布来愚弄轻信的投资者。投资者在压力下尤其倾向于相信圣诞老人。

有个老把戏:利用客户的统计错觉。用分布的混淆去骗人最容易。比如 Covered Write(持股并卖出 call),让券商扼杀客户的上行、产生稳定佣金流。客户在 call 上亏钱,券商说你在股票上赚了;客户在股票上亏钱,券商说幸亏 call 的收入帮你减亏。等客户懂了点统计,游戏就升级到花哨的奇异期权 payoff,分布的混淆从此转移到"路径依赖"这个概念上。能活下来的华尔街公司,是那些迎合客户需求的。

图 20.9 并不能改善客户的处境,但券商现在无论成败都有故事可讲。进一步分析揭穿了这副药为什么便宜:正因为它的首次穿越时间极短。整笔交易完全被障碍主导,5.60 put 还能保持"期权身份"的概率极低。随着时间推移,期权价值会上升,若市场(出于某种原因)变得静止,这结构看起来才像真正的保护,而这种事件在未来一年存活的概率无穷小。

理论映射:被到期 profile 欺骗

这一节是全章最值得我们用理论语言点透的地方。销售给客户看图 20.9、20.10,却不告诉他:这张图代表的不是普通期权那样的到期损益,而是"USD-FRF 全程从不跌破 4.850001 时"的损益。路径独立的到期损益与路径依赖的损益之间,有着天壤之别。

到期 profile 是把客户诱入"对卖方有利"的交易的好工具。人们的统计直觉本就薄弱,连普通风险图都看不准。看路径依赖的"到期"profile 时,客户意识不到他需要在心里对 payoff 概率做修正,当报告被做成一张静态 payoff 图、底部只附一行小字时,这种修正尤其难。

用我们的语言说:客户看到的那张盈亏平衡图,其值是

即条件于障碍从未被触及的终值损益。但反向障碍的首次穿越时间 极短, 接近零。无条件的期望损益

里那个示性函数 几乎总是零。客户被展示的是分子里那个零测度事件上的图景,却被默认当成整个分布。这就是"截断分布(truncating the distribution)"的精确含义:把赚钱的希望切掉,换来"可以永远重试这笔交易、直到某一年没碰到障碍为止"的幻觉。统计学家大概会估算出那一天在几百年之后。

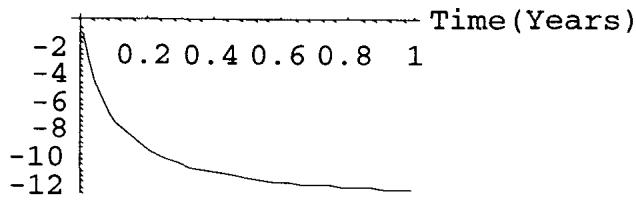

图 20.11 显示:只要 USD-FRF 完全冻结,这笔交易确实有正的时间衰减。问题在于"完全冻结"本身概率为零。

把交易做成零成本:客户亲手截断了自己的分布

客户过段时间可能回来抱怨这交易未必总管用,他们花 80 万(银行实际可能借 BSM 之名收到 100 万,把每一分高于 BSM 的钱都当利润)只是买了个蝶式。于是销售给出新花样:在"伟大救赎"之上再叠一个 covered write,让客户零成本(甚至小幅净收入)地把这交易一直做下去,直到遥远未来某天打平。

直接让客户卖 5.60 美元 call 收权利金有两个问题:客户可能自己拆解、自行交易而绕过银行利润;而且一旦 KO 端被敲出、裸露的 call 腿会阻碍结构续作。解法是把卖出的 call 也设成在 4.85 敲出。条款变成:

期限一年。客户买 5.60 美元 put KO 4.85,卖 5.60 美元 call KO 4.85,零权利金。若期末美元仍在 4.75 之上,客户拿回 1200 万亏损。

但若结构被敲出(美元跌破 4.85),交易员的全局头寸会亏得更多,这点衍生品行不会提。客户实际上被引导着截断了自己的分布:用"永远重试这笔交易、直到熬过整一年不碰障碍"的渺茫希望,换掉了任何真正赚回钱的可能。

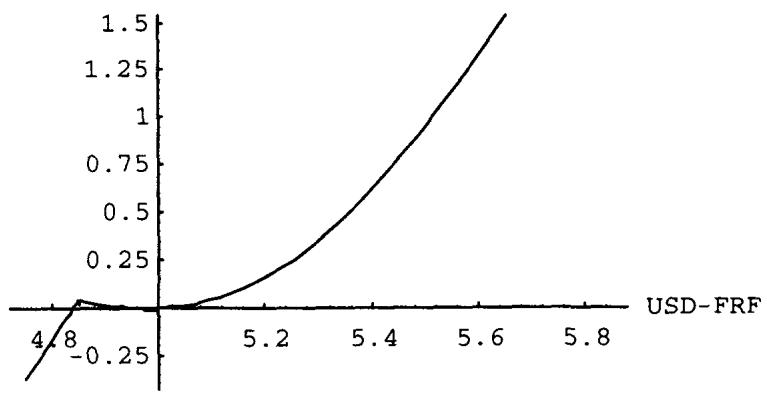

图 20.12 是整个组合的到期形态。它与图 20.9 的主要区别是:在 4.85 障碍之上,图 20.12 显示完美的盈亏平衡线。这条平线正是被截断分布的视觉签名。

三、对冲反向敲出:一个图解案例

反向敲出根本上难对冲。下面从卖方视角逐步对冲,并逐个检视希腊字母是否还可信。

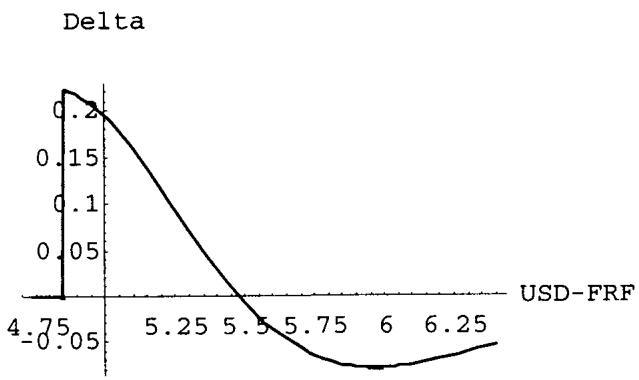

交易员卖出 1 亿美元、一年期、5.60 美元 put(法郎 call),收 80 万,带 4.85 敲出,离市场仅 3%。

Delta:从正翻负

操作者 short call,但没经验的交易员会惊讶地看到 delta 从正翻到负。原因是:靠近障碍时期权结构衰弱、被赌注主导,市场逼近障碍时交易变便宜;而在另一端(高位),交易又因为像一个上涨中的 long put 而变便宜。两极之间,交易令人困惑。

delta 以面值百分比表示(按美元而非货币计)。

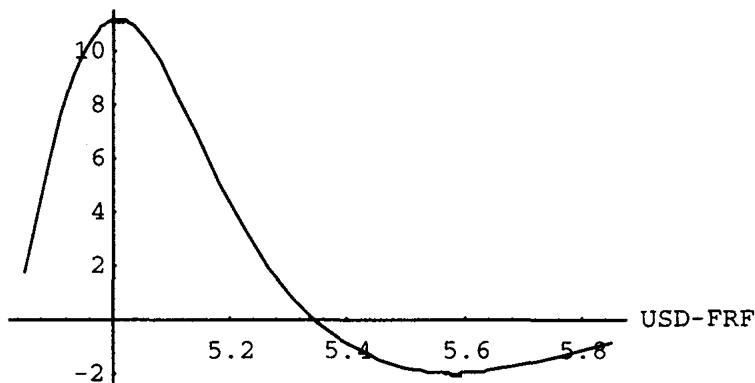

图 20.13 显示结构 delta 的变化,能看到在 4.75 障碍价处从悬崖跌落。

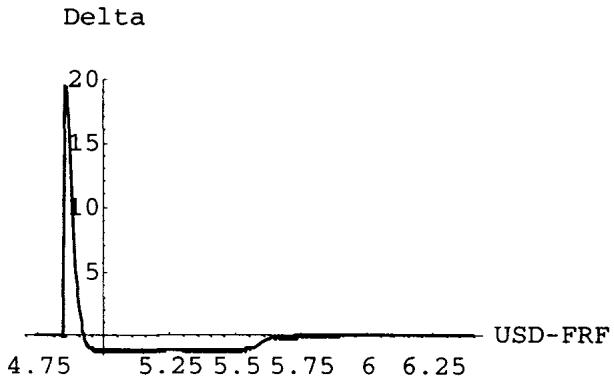

随着时间逼近,delta 会跳动起来。看还剩一天时(图 20.14):到期前一天 delta 达到 2000 的量级,对 1 亿美元头寸意味着惊人的实际 delta。对美元基准的人,头寸面值其实更大:它相当于在 5.6 处 short 等值 1 亿法郎即 5.6 亿法郎,按两国悖论是恒定的法郎,但在 4.85 处会变成 亿美元。于是 2000 个 delta 就是 亿美元。同时期权的内在价值会值 1550 万美元,相对一年前卖出价 60 万到 80 万,是惊人的时间衰减。

这里 delta 突破常规量级、内在价值暴涨,本质是反向障碍在临近到期、临近障碍时退化为美式二元的体现:数字期权在障碍邻域的 delta 趋于 Dirac,价值集中爆发。

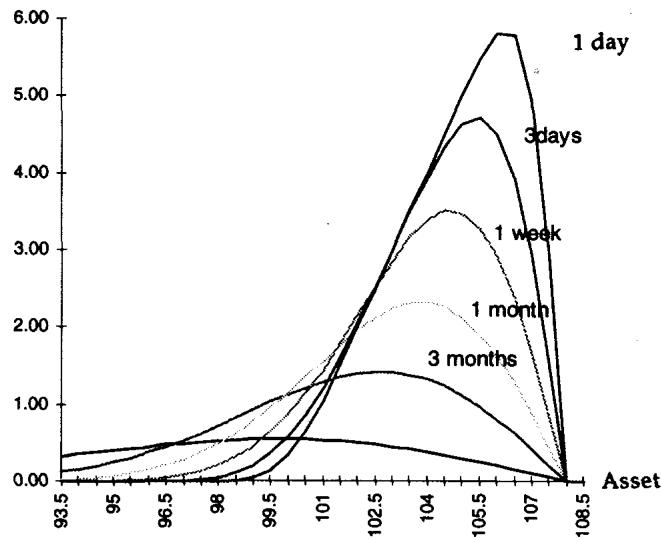

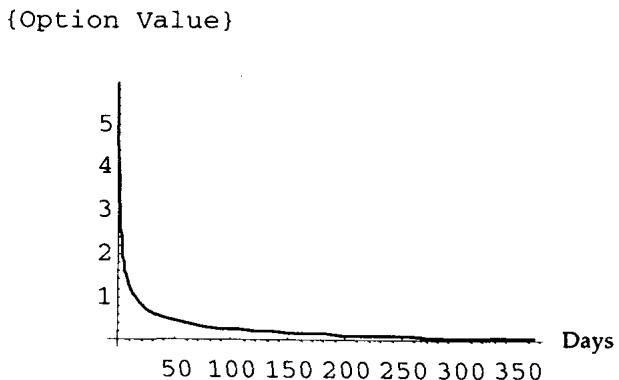

图 20.15 显示时间流逝带来期权价值的加速变化。在交易里,加速意味着不稳定。这种不稳定在障碍处加剧,前提是结构在到期前没被敲出。所以这个最凶恶的情景,恰恰也是最不可能的:市场整整一年待在障碍附近却不触碰,机会极小。

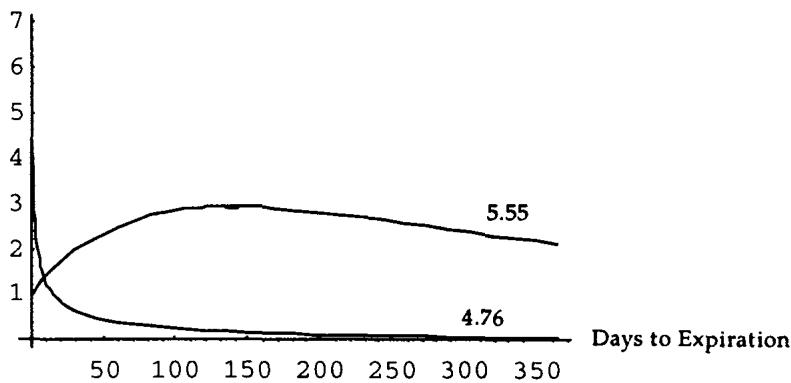

图 20.16 给出两个情景:靠近障碍的 4.76 与远离障碍的 5.55。在 4.76,交易对卖方呈折磨人的负时间衰减;在 5.55,交易正向衰减。交易员执行 delta:他卖了 KO put,因此 long 美元(short 法郎),于是按美元价值的 19% 卖美元买法郎(5.00 处美元价值 百万,19% 即 2120 万)。

显微镜与望远镜:局部与全局的背离

图 20.17 到 20.23 在动态对冲下检视各种风险。前几张假设 delta 中性,后几张在 delta 中性外再加 vega 中性。由于希腊字母的局部行为与全局行为不同,图既用"显微镜"(小幅参数变化的局部敏感性)也用"望远镜"(大幅变化)来看。

图 20.17 在 USD-FRF 5.00 邻域的显微镜下,损益呈简单 long gamma 的 "V" 形。图 20.18 放大尺度后,障碍处出现一个跳变,揭示出在障碍处必须清掉 delta 对冲——这正是管理障碍期权的难点之一。

Gamma 与 Vega:不可信赖的度量

图 20.19 显示令人不安的 gamma,它集中在 5.30 USD-FRF 邻域。图 20.20 显示到期前五周,gamma 峰值移到靠近障碍处,并在 5.35 邻域变负。图 20.19 与 20.20 的差异,正是交易员害怕反向敲出的原因:它的任何特征都靠不住,维持不了多久。

在看 vega 对冲前,先看度量的稳定性。

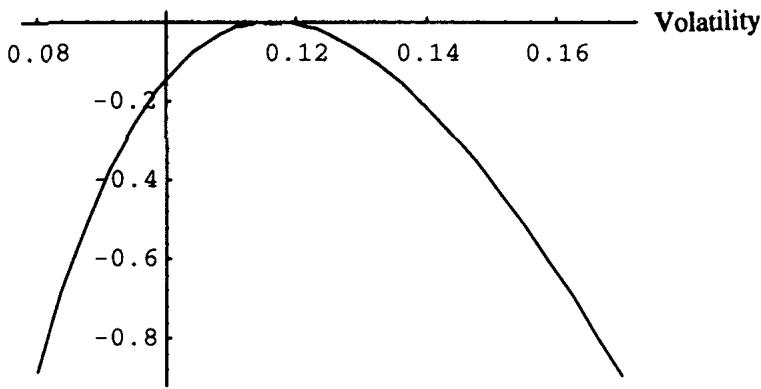

图 20.21、20.22 是当前现货下、分别还剩一年与一个月的 vega 敏感性。可以注意到,障碍邻域的 vega 及 vega 凸性都随到期时间增加而增大。vega 符号为负:持有者 short vega,卖出期权的交易员要卖 vega 来对冲一个 long volatility 头寸。

看即时移动的 gamma 表,交易员注意到 gamma 在 5.30 附近见顶,vega 也在那里见顶(单一期权的 gamma 与 vega 在同一水平见顶)。于是他卖一个在该水平见顶的期权:选一个执行价约 5.30、三个月的期权,得到 vega 中性头寸。

图 20.23 是 vega 组合的图,显示 vega 中性对下一步移动极其短暂。交易员处在一个不愉快的境地:波动率下降时头寸 vega 增加,上涨时 vega 减少,这意味着 vega 中性必输。

图 20.24 是结构未对冲时跨现货、跨波动率的 vega。把它与图 20.23 对比,未对冲反而更有利——也许压根不该卖那三个月期权做对冲。图 20.25 显示对冲后的敞口随汇率移动的变化,说明不只波动率变化会扰动 vega,现货移动同样会。

案例的结论很 Taleb:也许这笔交易压根就该不做 vega 对冲。

作为交易员,作者宁愿要一笔大致未对冲的危险交易,也不要一笔精确地对冲错了的交易。

这句话点出反向障碍对冲的核心困境:希腊字母在障碍附近极不稳定,gamma、vega 会变号、会随时间漂移峰值位置,用一个静态期权去匹配某一时刻的 vega,下一刻就脱钩,还引入新的不稳定。度量本身不可信时,精确对冲反而把一个已知的脏风险换成一个未知的脏风险。

四、双障碍期权

双障碍期权在两个障碍中任一个被触及时到期。单资产(一维)期权只能有两个障碍,一个高于市场、一个低于市场;多维期权的障碍数最多是维数的两倍。

图 20.26 对比双障碍与单障碍:都是一年期、执行价 100 的 call,单障碍上敲出价 110,双障碍上敲出 110、下敲出 90。

关于双障碍的基本规则:

- 通常首次穿越时间极短,底层期权的特征几乎无关紧要。好的情况下,结构看起来像反向敲出;坏的情况下,它仿佛随时想立刻到期。

- 因此研究它们的最佳方式是检视美式双向赌注(American double bets)。

这条规则的理论含义是:双障碍把存活区间夹在两条边界之间, 的期望值被两侧障碍同时压缩,比单障碍更短。当首次穿越时间趋于零,底层香草的 gamma、vega 全被冲掉,剩下的纯粹是"在区间内存活多久"这个赌注,所以用美式双向数字期权去近似最贴切。

返利(Rebate)

返利是一个简单的美式二元期权,在障碍终止时支付一笔确定金额。带返利的敲出期权 = 直接敲出 + 同 strike 的美式赌注。

设一个执行价 100、敲出触发 109 的反向敲出 call 在终止时支付 9。结构是简单可加的:

即一个 100 call / 109 敲出,加一个面值 9 的赌注——只要 109 在存续期内任一刻被触及,赌注就支付 9。返利把"障碍处不连续"显式地货币化成一个数字期权 payoff,这与第 19 章"障碍滑点补偿 = 美式二元价值"的逻辑一脉相承。

练习:加入敲入

读者可作为练习,用常规敲出与常规敲入对比的方法,对敲入期权重做上述研究。由互补恒等式,敲入的分析可由香草减去敲出平移得到。

五、各类障碍变体

替代障碍期权(Alternative / Outbarrier Options)

替代障碍期权也叫 outbarrier,同时属于路径依赖族和相关性族:期权写在一个资产上,障碍却挂在另一个资产上。典型例子是 SCUD(second currency underlying),写在某资产上、障碍挂在汇率上的期权,比如带美元-马克障碍的德国马克 cap,或带低位美元-日元敲出的日经指数 put。

SCUD 的逻辑是:当资产以某种方式移动、单靠汇率就已产生利润时,客户不再需要期权保护。例如一只美元基金做多日本股票,美元走低、日元走强本身就足以产生利润;他买一个针对日本市场不利移动的保护,并设定它在货币升值时终止,一旦终止就整体平仓获利。再如美国投资者借短期马克并滚动续借,他买一个利率 cap 但设定马克贬值时敲出——被敲出时,他可以低价买回马克满足债务并获利。

关键交易要点:

- 资产间的相关性让替代障碍像常规障碍;独立则让障碍退化成对另一个期权的赌注。

- 结构最终有两个相关的 delta:一个对资产 A 为正,另一个在障碍的对侧、对挂障碍的资产 B(见第 22 章多资产期权)。

理论上,outbarrier 是路径依赖与相关性的交叉:定价需要二维扩散下对"A 的 payoff 条件于 B 不触障"的期望,相关系数 把两个维度耦合起来。 时 B 的路径几乎由 A 决定,结构回到单资产障碍; 时 B 的触障与 A 独立,障碍部分变成纯粹乘在期权上的存活概率。

爆炸期权(Exploding Option)

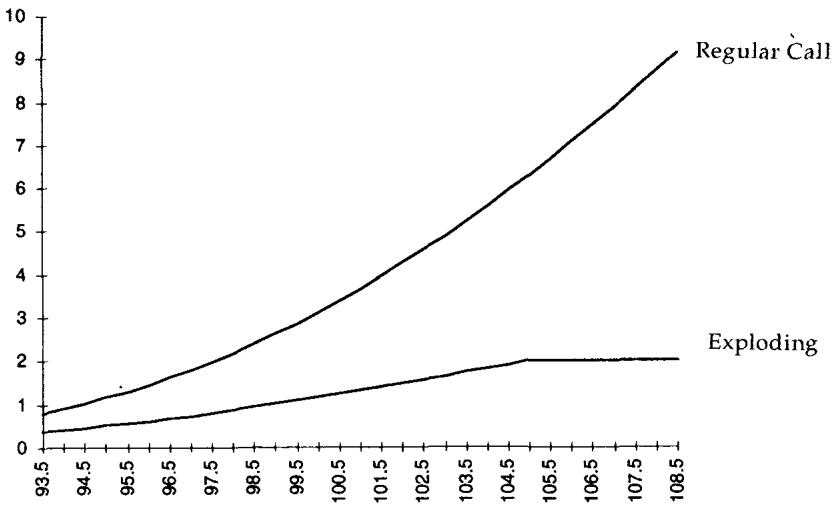

爆炸期权在起始到到期之间某个价格被触及时支付一笔确定金额,此时称它"爆炸"。设标的在 100,一个"在 107 爆炸"的 102 call 在 107 被触及时支付 5 点。它替代了 call spread 或 put spread:持有者可以不必承担交易成本就锁定利润。缺点是若持有者在到期前改变主意,平仓的价差成本会高于普通期权。

爆炸期权等价于一个带返利的反向敲出,返利等于期权终止时的爆炸 payoff。

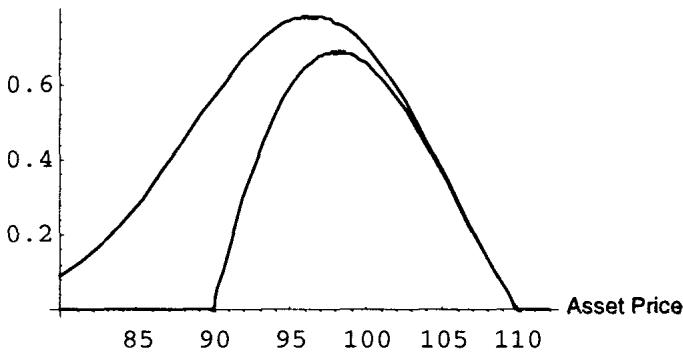

图 20.27、20.28 比较普通 call(执行 100)与爆炸期权(执行 100、105 终止):图 20.27 终止 payoff 为 2,图 20.28 为 10。payoff 越大,结构越像纯赌注。

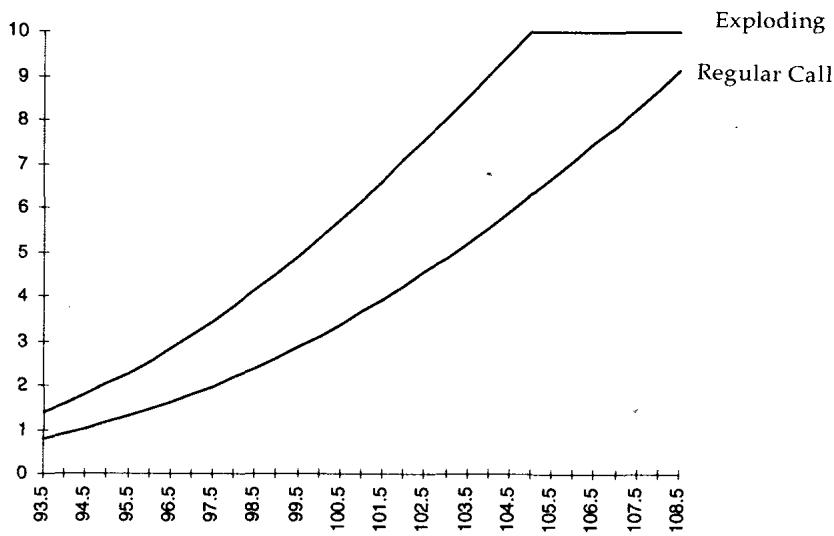

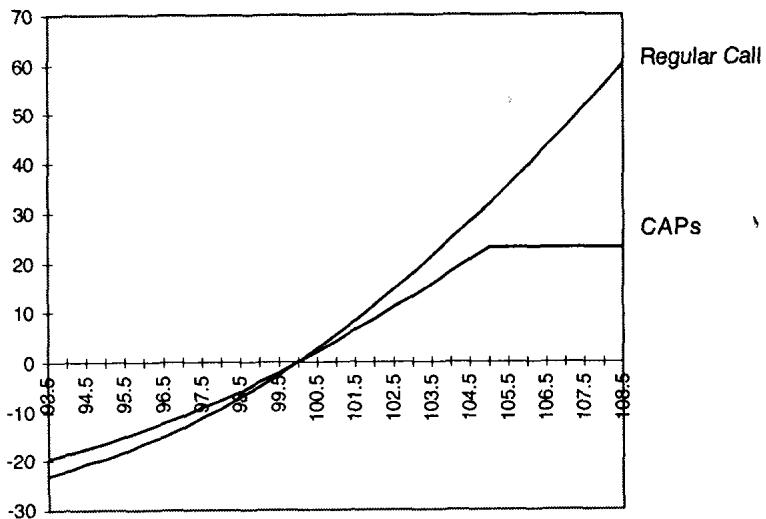

上限指数期权(Capped Index Option, CAPs)

CAPs 最好被描述为一个反向敲出,终止时支付等于"执行价与敲出价之差"的返利,看起来像一个 payoff 等于两个执行价之差的 call/put spread。一个关键复杂性是:与多数"触及即触发"的敲出不同,CAPs(在某些情形)需要**结算价(settlement price)**达到或穿过第二个执行价才终止。

CAPs 与爆炸期权的区别就在这里:CAPs 只在资产的官方收盘价终止,爆炸期权则通常随时可被敲出(即"爆炸")。如第 18 章所述,按结算(at-settlement)的期权像美式二元那样行为(单调 long 或 short vega),只有临近到期日才变回欧式、呈现混合 gamma 特征。

图 20.29 比较 CAPs 100-105(即 100/105 上限 call spread)与执行 100 的普通 call,市场在 100。CAP 初始买价 2.72,普通 call 为 3.11,波动率 15.7% 年化。

CAPs 难交易,因为它只在标的穿过结算价时终止,不管交易日内发生什么。这个特性对不做对冲的用户似乎无足轻重,对对冲者却带来重大风险或重大机会。在传统障碍里,交易员清楚何时清掉对冲;做市商 short CAP 并持有对冲标的时,会在 CAP 价格附近挂单。普通障碍下他在接近敲出价处清掉对冲;CAPs 下他不知道确切价格——这种不确定反而能带来机会。

以 100/105 CAPs 为例:交易员 short 1 亿、long 4800 万标的。在 105 敲出价,做市商的 delta 从 48% 瞬间变零。但若这发生在交易日内,他不知道是否要靠卖回 4800 万全额回补。他可以先卖一部分,观察市场是否走高——若信心增强相信结构会终止,就在更高价卖出余量;若市场掉头向下穿越障碍,他能以盈利买回对冲,并期待重复操作。所以在这例子里,交易员手里握着一个无价的期权。

CAPs 的"结算价触发"把一个连续监测的障碍变成了离散监测,理论上这降低了触障概率(连续上确界 收盘值),也把做市商在盘中的不确定性变成了一个真实的择时期权——这正是污染原理的又一处体现:规则的细节凭空生出 optionality。

六、触发的合法性与价格操纵

障碍是否被合法触发,操作者之间常有分歧。持有被对手方判定为已终止的敲出期权的交易员,希望看到清晰证据表明市场确实在那里成交、没有操纵。

在流动性差的 OTC 市场里操纵是可能的(有人说是大概率的)。上市交易所有防止两个交易员以虚构价格成交的程序:成交价不能低于现有买价或高于现有卖价。OTC 没有集中场所,无此保护。这迫使银行与交易商订立繁复合约,规定障碍触发须有"多于一个独立场所"(多于一个经纪商)的成交证明。

一些机构对这种条款不满,认为"触及即触发(market if touched)"更可取:战斗正酣时,若操作者要等着收集成交次数和价位的信息,根本无法判断期权是否被敲出。操作者需要确定性,立即知道自己是否被敲出至关重要,等待证明可能代价高昂,因为信息滞后造成滑点。

最佳解法是:要求 short 敲出(或 long 敲入)的银行向一组双方都认可的第三方留置止损单。这样 long the barrier 的一方(即需要逆市场移动方向挂止损单、而非挂限价单的一方)可以用一张成交确认单来证明障碍被触发。

委内瑞拉 par bond 是著名案例:一家持有敲入 put 的公司据称大举买入债券以满足触发条件,而 short put 的一方留下巨量卖单阻止价格穿越。一次闪烁的屏幕更新让一方认为敲入、对手方却不这么认为。异常的成交量和少数玩家的集中度惊动了 SEC。

教训是:在流动性差的市场,障碍期权的卖方(即从触发中受益、因而留置止损单的一方)能用足够小、值得操纵的量轻易操纵市场。障碍处的 payoff 大到让尝试触发的风险相比之下微不足道。

按污染原理,这无异于一个免费期权。

类似情形也出现在现金结算期权上:到期前几分钟的少量买入能带来巨额利润,且没有平仓滑点的惩罚。

在流动性差的市场,永远不要卷入敲出期权,除非能就流动性洞的风险获得适当补偿。

这个案例说明:结构的持有者若做动态对冲反而处于劣势。把它翻译成理论:障碍处的 payoff 不连续创造了一个内生的操纵激励,触发障碍的边际成本(买卖少量标的的滑点)远小于触发带来的边际收益(大额数字 payoff),这是一个被市场结构制造出来的、对 long-the-barrier 一方有利的"免费期权"。流动性洞在这里是这种激励的均衡结果,而非偶发意外。

七、读一张风险管理报告

本节用一张标准风险报告把前面的概念收束起来,包含:希腊字母如何向风险经理披露、常规风险系统如何(错误)处理它们、障碍处的 pin risk、以及通过 gap 报告区分"埋雷市场"与"清空市场"。

Taleb 主张整体式(holistic)风险管理:把同一标的上所有头寸汇总到一张报告,因为如今几乎没有机构的头寸不含障碍。风险经理通过场景分析报告窥见头寸风险,主报告是现货敏感性,刻画资产价格变化带来的损益风险。有些机构生成"影子(shadow)"报告(显示第 8 章定义的影子 gamma),有些不幸只用直报告。直接期权头寸的报告好读,因为不需对交易员的潜在动作做假设;障碍期权则要求经理考虑触及执行价时的对冲执行风险。

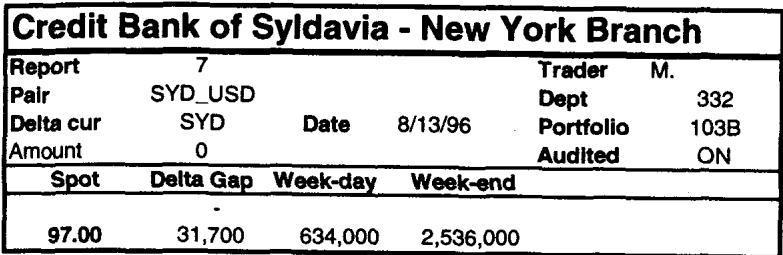

设定:Syldavia 货币(SYD)兑美元 1.00(报告按惯例显示 100)。交易员库存里只有一个头寸:short 1 亿美元等值、三个月、执行价 105.00、带 97.00 敲出的 SYD call(USD put)。

报告字段含义:变量为现货(只变现货、不变其他参数,是"直 gamma"敏感性);Pair 是关注的货币对;P/L cur 是计算损益的货币(须用 numeraire 货币,delta 用对手货币表示,对应两国悖论);日期是损益演化的区间。

两张报告:止损 OFF 与 ON

Taleb 给了两张报告:图 20.30 不考虑障碍头寸的清算(Barrier 止损 OFF),图 20.31 考虑(Barrier 止损 ON)。为简单起见,头寸只含一个 delta 中性头寸,处在平漂移、平波动率期限结构的环境。

下面是两张报告关键行的对比(数值取自原文,单位千)。注意障碍 97.00 处:

| Spot | P&L | Delta(止损OFF) | Gamma(OFF) | Delta(止损ON) | Gamma(ON) |

|---|---|---|---|---|---|

| 100.00 | — | (390) | (2,520) | (390) | (2,520) |

| 98.00 | (306) | 2,940 | (960) | 2,940 | (960) |

| 97.25 | (545) | 3,360 | (360) | 3,360 | (360) |

| 97.00 | (630) | 35,000 | Error!!! | 0 | Error!! |

| 96.75 | (1,505) | 35,000 | — | (630) | 0 |

| 96.00 | (4,129) | 35,000 | — | (630) | 0 |

| 94.50 | (9,379) | 35,000 | — | (630) | 0 |

两张报告在 97.00 之上完全相同。差别在障碍下方:止损 OFF 时,系统假设交易员没有在障碍处平掉对冲,于是残留 35,000 的 delta 一路裸露,损益随现货继续恶化(94.50 处亏 9,379);止损 ON 时,系统假设交易员在 97.00 用止损单清掉了 35,000 SYD 的对冲,障碍下方 delta 归零、损益冻结在 (630)。

障碍处 gamma 发散成 Dirac

这张表最值得我们用理论点透的是 97.00 那一行的 Error!!!。障碍处 delta 从 3,360 跳到 35,000(或归零),是一个有限跳变;gamma 作为 delta 对现货的导数,在不连续点上是一个 Dirac delta 函数( 分布),数值上发散,所以系统报错。这正是第 19 章"障碍处 delta 不连续"在风险系统里的具体后果:

常规期权的 gamma 是有界的连续函数,障碍期权在障碍处的 gamma 是一个测度而非函数,任何用有限差分算 gamma 的系统都会在那里崩掉。

报告字段的几个要点

- Audited ON:报告来自受控制方审计的数据库,只读,交易员(理论上)不能藏头寸。

- Barrier: Analytic:障碍用简单闭式解定价,不用更复杂的工具。

- American: Cox-Ross:美式期权用二项模型;Iterations 90 O/E 指树有 90 步,并在奇偶步间翻转作为精度优化技巧。

- Barrier ON/OFF:核心所在。Report 2(ON)假设交易员有止损单在障碍处清掉对冲(此处 97.00 处 3500 万 SYD)。若止损触发,交易员有合约要求的成交证明、了结期权,风险经理因此关心止损后的剩余头寸。

但事情没那么简单:若障碍止损没在理想价位执行呢?有第 4 章定义的滑点,更有严重的 gap 风险——市场跳空穿越障碍,在低于 97.00 处清算,每低一个点要花 350 万美元执行成本。外汇虽是 24 小时交易,但有周末跳空风险,还有政治公告(Syldavia 国王心血管出问题的消息打上屏幕)造成的突然跳空。

许多风险经理建议把止损放在官方敲出触发之前(略高于下障碍、略低于上障碍)。Taleb 说这是坏主意:若障碍最终没被触及,这会制造一个负 gamma(交易员防守障碍时常说的"反弹 bounce"现象)。

报告上必须清楚区分"合约上路径依赖"的头寸(障碍)与"因动态对冲而路径依赖"的证券(香草期权)。

不把已触发的障碍从风险报告中剔除,银行会被风险噎住、无法交易。与常规 short gamma 不同,障碍是一次性命中,不是永久危险:若交易员按止损卖掉 350 万 SYD,成交确认就是敲出证明,之后无论市场涨跌,头寸都不复存在。最佳方案是用 Report 2(止损 ON)加一张展示潜在执行风险的 gap 报告。这也解释了动态对冲者为何总要费劲向老板解释损益波动——"我以为你对冲了"是不懂产品的管理者的回答,最好的解药就是 gap 风险报告。

报告列的简要解释

- P&L:从原点(Center 100)起的利润,假设无影子 gamma、无波动率变化。要算影子 gamma 的损益,需对移动条件下的波动率行为做假设:若交易员认为 102 处波动率会高一个点(极安全的假设),而他 short modified vega 每点 13.9 万,则 102 处损益为 。

- Gamma:常规,只是在障碍处爆成 Dirac,报告显示错误号。

- Modified vega(按惯例以 100 而非 1000 表示):假设曲线移动按三个月等价加权。因为模型用解析模型而非 Dupire-Derman-Kani,对障碍的修正不会很精确,因为障碍对整条曲线起反应。

- Rhod / Rhof:Rhod 是 numeraire 货币平行移动的敞口,Rhof 是对手货币的。两者都未加权(极糟的做法)。Rhod 高于 Rhof,因为它含权利金 carry 的敞口。

八、跳空与跳空报告:埋雷市场

跳空报告量化 gap delta 的潜在执行风险,即结构终止时需要在止损上卸掉的那些 delta。这些是一次性滑点成本。

图 20.32 的跳空报告:第二列是 97.00 处需卖出的 delta 量。Syldavia 信用银行的系统估计工作日的 gap 风险为 63.4 万(第三列),对应 0.20 的跳空(订单平均在 96.80 成交的风险);市场周末跳空时是三倍(第四列)。

gap 风险的量级是期权数量的函数,与组合久期或停止时间无关。

这条规则值得停一下:常规 short gamma 的风险随时间、随波动率持续累积,gap 风险却只取决于障碍处那一跳的 delta 量。它是结构性的、一次性的,不随久期缩放。

市场有个倾向:在高波动率时段之后,会清扫掉某个价格区间里堆积的止损单,这往往对波动率有严重影响。由此引出"埋雷市场(mined market)"的概念。

埋雷市场是布满敲出、敲入 gap-delta 订单的市场,因而会在这些价位附近经历高度的"抽打(whipping)"和均值回复波动率。**清空市场(cleared market)**则没有这类订单。随着障碍期权的未平仓量累积,操作者的 gap 订单也累积。交易员监测近期高低点(比如一个月),当这个差距连续几周保持狭窄时,可以预期低点之下、高点之上会堆积 gap delta 订单。一旦市场进入"埋雷"区,一连串流动性洞被触发,市场随之清空。这个现象叫"浮木效应(driftwood effect)"——所有障碍期权订单被推到近期高低区间之外(图 20.33)。

当风险经理有足够信息判断 gap delta 所处的水平位于一个密集埋雷的市场区间时,需要上调 gap delta 的预期滑点成本。

理论上,埋雷市场是障碍订单的内生聚集造成的局部价格动力学畸变。大量止损单聚在相近价位,意味着价格一旦触及就会引发连锁的同向交易(止损卖单触发更多下跌、触发更多止损),这是一种正反馈,表现为局部的高波动与跳空。这与第 6 章的均值回复、第 15 章的分布警告呼应:障碍期权的真实风险不在 BSM 假设的连续、独立增量里,而在这些被订单结构扭曲的、有记忆的局部路径里。

九、本章综述:理论与实务的对照

| Taleb 的实务命题 | 对应的理论命题 |

|---|---|

| 反向障碍在障碍附近像高赔付美式二元,不像期权 | payoff = 深度实值期权 ≈ 数字期权;时间价值少 |

| 反向敲出 call 可有负 delta | 触障的实值损失概率压过内在价值增加, |

| 反向敲出 theta 会变号、可负向衰减 | ,gamma 变号 ⇒ theta 变号 |

| 到期 profile 骗人:盈亏平衡区其实是条件事件 | 路径条件损益 ,而 |

| 客户"截断分布" | 用零测度事件上的图景替代无条件期望 |

| 反向敲出便宜,因首次穿越时间极短 | 障碍主导 ⇒ 极小 ⇒ 期权身份概率低 |

| 反向障碍希腊字母不可信、精确对冲反受害 | gamma/vega 随时间变号、峰值漂移;静态对冲久期失配 |

| 双障碍首次穿越更短,研究用美式双向赌注 | 被双侧压缩 |

| 带返利敲出 = 敲出 + 美式赌注 | payoff 可加分解,数字期权显式化障碍跳变 |

| 替代障碍(SCUD):相关性决定它像障碍还是像赌注 | 二维扩散下条件期望, 退化单资产、 解耦 |

| 爆炸期权 = 带返利的反向敲出 | 触障即付固定 payoff |

| CAPs 按结算价触发,给做市商一个择时期权 | 离散监测降低触障概率;规则细节生出 optionality |

| 障碍处 gamma 报错 | delta 不连续 ⇒ ,是测度非函数 |

| 流动性差市场可操纵障碍 = 免费期权 | 触发边际成本 << 障碍 payoff;污染原理 |

| 埋雷市场、浮木效应 | 障碍订单聚集 ⇒ 局部正反馈、跳空与均值回复 |

核心观点

第一,反向障碍是披着期权外衣的赌注。它在障碍附近的全部行为——负 delta、变号 theta、发散 gamma——都该从"高赔付美式二元"这个原型去理解,而非从香草期权。

第二,路径依赖让到期损益图变成误导工具。客户看到的盈亏平衡区是一个条件于"从未触障"的零测度事件,而反向障碍的首次穿越时间极短,使这个条件几乎永不成立。理解这一点,就理解了 Taleb 对结构产品销售的全部批判。

第三,度量不稳定时,精确对冲是把已知的脏风险换成未知的脏风险。反向障碍的 gamma、vega 会变号、会漂移峰值,用静态期权做 vega 中性下一刻就脱钩。Taleb 宁要大致未对冲的危险交易,也不要精确对冲错的交易。

第四,障碍处的不连续在风险系统里表现为 Dirac 发散,在市场里表现为可操纵的免费期权和埋雷市场。gap 报告、止损 ON 的报告、影子 gamma,都是为了让这种一次性、结构性的风险可见。

面对一张反向/双障碍结构的操作清单

- 它在障碍处是丢内在价值还是连续归零?是常规还是反向?(决定它更像期权还是更像数字赌注)

- 它的首次穿越时间有多短?障碍是否完全主导了底层香草?

- delta 会不会变负、theta 会不会变号?我看到的 gamma/vega 峰值会随时间漂移到哪里?

- 客户被展示的"到期 profile"是无条件损益,还是条件于不触障的损益? 有多小?

- 障碍处的 gap delta 有多大?滑点和周末跳空成本是多少?这是不是一次性风险?

- 这个障碍是触及即触发还是按结算价触发?合约的触发证明条款是什么?

- 市场是否埋雷?近期高低点是否长期狭窄、堆积了大量 gap 订单?

- 在流动性差的市场,我是否就障碍处的流动性洞和被操纵风险拿到了足够补偿?

一句话收束

反向与双障碍最该记住的一句:它名义价值低、看起来便宜,是因为它几乎注定被障碍吞掉;你真正卖出或买入的是一个写在不连续边界上、由首次穿越时间和障碍处流动性决定生死的赌注,而非一张普通期权——所有让香草可对冲的希腊字母,在这里都会变号、发散或失效。