模块 A:电子表格上的布朗运动教程(Brownian Motion on a Spreadsheet, a Tutorial)

导读:本模块要解决的问题

这是 Part IV"模块"的第一篇,性质是教程:在 Excel 上一步步搭出几何布朗运动,再扩到二资产、三资产,把相关性的几何直觉建立起来。对一个已经能写出随机微分方程、推过 Itô 引理、做过 Cholesky 分解的读者,逐格敲公式的部分是复习,本模块真正值得停下来想的,是 Taleb 在教程里顺手埋下的四个理论锚点:

- 把"等步长的醉汉"过渡到"非等步长的 ",靠的是中心极限定理(最简形式 DeMoivre-Laplace)。 的二项游走在步数增大时收敛到钟形。

- 标准差为什么是时间的平方根。因为每步方差相加、增量独立,方差线性可加而标准差走 。

- 扩散过程为什么处处连续却处处不可导。这背后是 这条随机微积分的核心规则,它直接决定了 BSM 框架下"再频繁对冲也降不掉期权成本"。

- 二资产、三资产游走如何用协方差矩阵的 Cholesky 分解一次生成相关收益。同心圆、椭球、退化到直线,都是相关性矩阵秩与形状的几何显示。

布朗运动被拆成两块:

本模块只管随机部分,drift 留给 Module B。笔记沿原文顺序展开:经典单资产游走、两个问题(CLT 与 )、扩散的本质、二资产与相关性、三资产扩展。

一、经典单资产随机游走

随机游走(random walk)说的是:证券价格在某段时间内的价格变动中,有一部分是随机的;不预期为随机的那部分叫漂移(drift)。为效率起见,假设金融工具遵循一个随机过程。

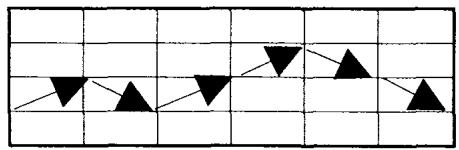

Taleb 用麦迪逊大道上的醉汉打比方。烂醉的人对自己刚才在哪毫无记忆(无记忆性),只能向前走、步速恒定,每一步要么"前进 + 左"、要么"前进 + 右"(图 A.1)。走 10 步后,从"10 前 + 10 左"到"10 前 + 10 右",中间所有组合都可能。

证券市场被假设遵循类似的游走,只有一处不同:步长随资产价格大小而增大。这正是几何布朗运动相对算术布朗运动的关键,价格变动按比例而非按绝对量发生。

在 Excel 上搭出来

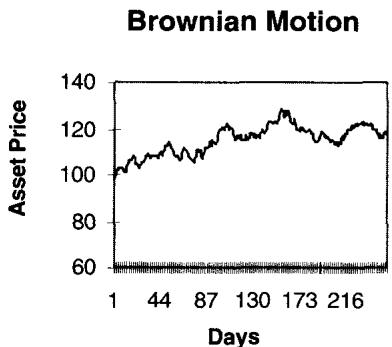

教程的操作(作为复习记录):生成 248 个均值 0、标准差 1 的正态随机数放进 B4 起的列;A3 放初始价 100,A2 放波动率 0.157。这里 248 天的年化标准差是 ,即 248 个交易日、日波动率约 1%。A4 填入

对应到单元格:A4,A3,,, 是均值 0 的随机数。向下复制到 A251,得到一条日收益路径。选 A3:A251 作图,就得到图 A.2 的几何布朗运动。重新生成一批"白噪声"会画出新路径;加大波动率会放大波动幅度。

理论映射:那个 项是 Itô 修正

对这位读者,公式里唯一需要点一句的是漂移里的 。它是 Itô 引理作用在 上的产物,并非随手加的一个折扣项。若 (无真实 drift),则

那个 正是凸函数 与 Jensen 不等式带来的凸性修正,保证 (鞅性)。电子表格里把它写进指数,就是为了让模拟出来的几何布朗运动期望不漂移、方差由 单独控制。

二、两个问题:CLT 与平方根时间

问题 1:等步长的醉汉如何变成非等步长的

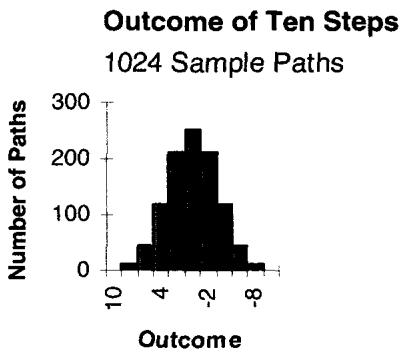

读者必问的问题:醉汉每步等长, 却能取 0.56、1.03 这种 间的任意值,二者怎么衔接?

答案在概率定律的核心:把时间切成无穷小的片段(比如 秒),每片只发生数字化的 或 。1 秒由 10 步组成,这些移动之和均值为 0、散布在 到 之间。若 来自"公平"的随机数发生器,1 秒移动的直方图会呈现清晰的钟形。在表格里建一棵树,上枝 、下枝 ,会有 1024 条样本路径通向 11 个可能结果(10 步后结果只能是偶数)。最终比例见表 A.1,画出来是图 A.3:

| 上涨 | 下跌 | 净移动 | 出现次数 |

|---|---|---|---|

| 10 | 0 | 10 | 1 |

| 9 | 1 | 8 | 10 |

| 8 | 2 | 6 | 45 |

| 7 | 3 | 4 | 120 |

| 6 | 4 | 2 | 210 |

| 5 | 5 | 0 | 252 |

| 4 | 6 | -2 | 210 |

| 3 | 7 | -4 | 120 |

| 2 | 8 | -6 | 45 |

| 1 | 9 | -8 | 10 |

| 0 | 10 | -10 | 1 |

| 合计 | 1024 |

这是中心极限定理的一个启发式推导(最简形式即 DeMoivre-Laplace)。 随机步之和,随观测数增加趋向图 A.3 的钟形分布。一个表面上的约束是步长必须始终相同。Taleb 点了一句很值得玩味的话:这条定律在这个语境下最好懂,却也许是数学史上被误解最多的定律。

理论映射:CLT 的适用边界正是 Taleb 全书的靶子

为什么说它被误解最多?因为 DeMoivre-Laplace 收敛依赖步长有限方差、增量独立同分布。一旦真实市场的步长本身是随机的、带厚尾、带跳跃(方差无穷或时变),高斯极限就不再成立,收敛会极慢甚至失效。这恰是 Taleb 后来在第 15 章、以及整个职业生涯反复敲打的主题。教程在这里只是埋了个伏笔:钟形是"等步长、独立、有限方差"三个假设的产物,三者任一破裂,正态近似就要打折。

问题 2:标准差为什么是时间的平方根

前面假设 分布每步是一个时间单位。标准差是各步移动平方和的平方根。这里每步平方都是 ,且均值 ,于是

由于所有 ,而时间 等于步数 ,得 。所以二元 游走的标准差等于步数的平方根。本例标准差为 ,约三分之二的路径落在 与 之间。

理论映射: 来自方差可加,而方差可加来自独立增量

把推导抽象一层:独立增量下方差线性可加,,所以标准差走 。"约三分之二落在 标准差内"就是正态的 68% 法则。这条 法则是波动率年化、期权定价里 的根。但它的成立前提同样是增量独立,第 22、23 章讨论的 variance ratio、均值回复、异方差,本质都是在检验"方差是否真的与时间线性成比例"。一旦不成立,用日波动率乘 去推长期波动率就会系统性出错。

三、Option Wizard:扩散过程

电子表格上的随机游走演示的是一个扩散过程(diffusion)。

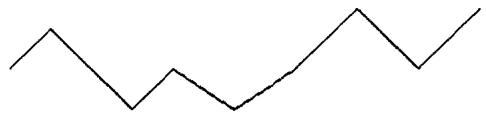

扩散的主要性质是:无论时间切得多细,函数始终是锯齿状的。它在几何上永远像下面这条样本路径:

同一条样本路径用更频繁的观测看,是这样:

把时间切成更小的增量,也不会让任何一段变得更"圆滑"。它虽然连续,却处处不可导,且任何时候都不会变得可导。描述这种锯齿性的时髦词是"分形(fractal)"结构。

大学微积分通过泰勒方法教过:任何函数在很窄的一段里都能展开成含各阶导数的多项式:

微积分也教过,对时间 的函数 ,当分割变得很小,。但随机微积分的一条基本规则是:无论时间切得多小, 因其中的随机元素而不消失。事实上

理论映射:二次变差不为零,这就是 Itô 微积分与"对冲降不了成本"的根

这一节是整个模块对期权交易员最要紧的一句。普通(光滑)函数的二次变差为零,所以泰勒展开里二阶项 可丢。布朗运动不同,它的二次变差 不为零,写成微分记号就是 。这正是 Itô 引理多出那个二阶项的来源,也是 修正、乃至整个 BSM 定价的数学地基。

Taleb 把它翻译成交易语言:如果标的曲线在局部存在某种光滑性,那么只要对冲频率匹配那个增量,gamma 再平衡的"制造成本"就能降低。但 BSM 不允许这种事,即便交易员每十亿分之一秒再平衡一次,期权成本也不会下降。理由就在 :再平衡赚的 gamma 收益与付的 theta,在每个时间尺度上都按 等比例出现,缩短间隔只是把同一笔租金切得更碎,总量不变。这是"持有凸性必须付租金、且租金不因勤快而减少"的最底层证明。

四、二资产随机游走:相关性的引入

单资产游走对应醉汉,二资产对应空间里的一只醉鸟。它的位置由高度和地图上的位置(南北、东西)决定,需要三条信息,所以在三维里考虑。二资产游走在电脑上很容易模拟,不需要很复杂的矩阵代数,难处在于要估三个参数:资产 A 的波动率、资产 B 的波动率、两者相关性。

用协方差矩阵 + Cholesky 生成相关收益

教程的做法(作为复习记录):生成两列独立正态随机数。第一列资产 A 独立,第二列要通过相关性"桥接"到第一列。先命名单元格 Vol1、Vol2、Correl,再建 2×2 协方差矩阵:

然后用 Cholesky 分解这个矩阵:

再生成符合相关性矩阵的对数收益:

| 单元格 | A | B | C | D | E | F |

|---|---|---|---|---|---|---|

| 1 | Vol1 | 1 | Cov | Matrix | Cholesky | |

| 2 | Vol2 | 1 | 1 | 0 | 1 | |

| 3 | Correl | 0 | 0 | 1 | 0 | 1 |

当 时收益 B 完全独立于收益 A(此例 Correl=0)。

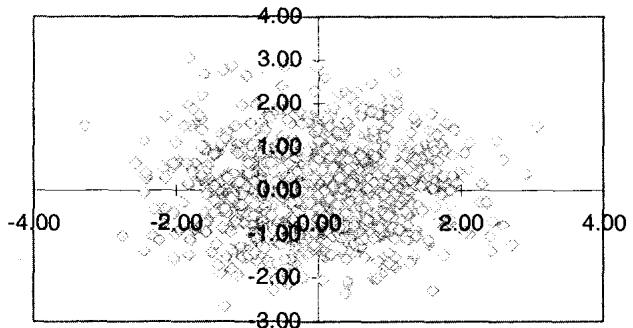

图 A.4 把成对收益画出来,呈现一个圆:中心点密度很高,向外递减。交易员看单资产分布是钟形曲线,看一对资产就要看成同心圆。

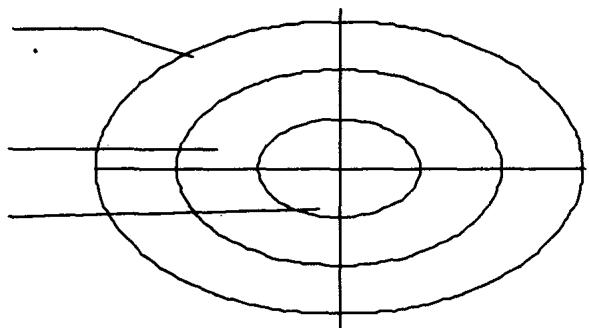

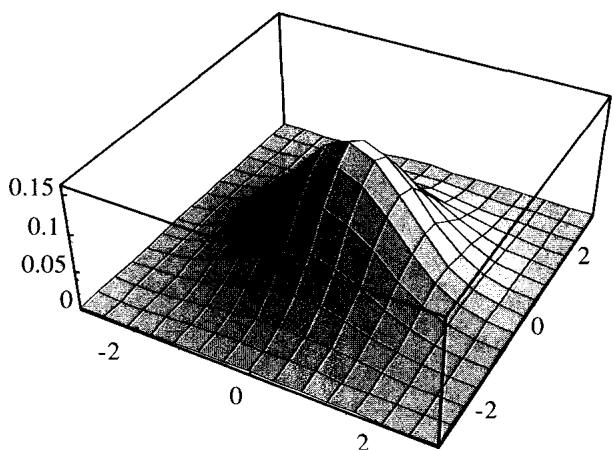

图 A.5、A.6 把这个二维钟形(联合正态密度)从俯视的同心圆翻成三维的钟形曲面。

理论映射:Cholesky 就是给独立噪声"染上"相关性的线性变换

这套表格操作的数学身份是:要生成协方差为 的相关高斯向量,取独立标准正态向量 ,做线性变换 ,其中 是 的 Cholesky 下三角因子。验证一行就够:。表格里的 正是 的三个非零元, 就是把一份 A 的噪声按相关性"掺"进 B。这与第 22 章墨西哥票据定价里 是同一个东西,那其实就是 2×2 单位波动率情形下 Cholesky 的第二行。

改变相关性:圆如何坍缩成线

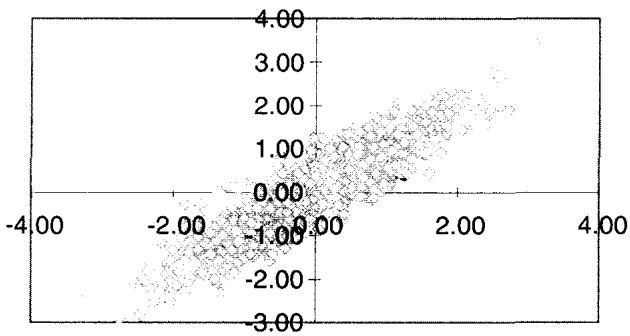

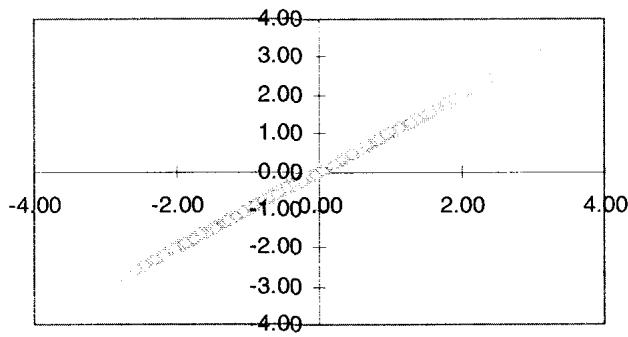

图 A.7 显示,相关性趋向 1 时,散点云向中心压缩、形成一条线;相关性趋向 时也形成一条线,只是收益大小相等、符号相反。

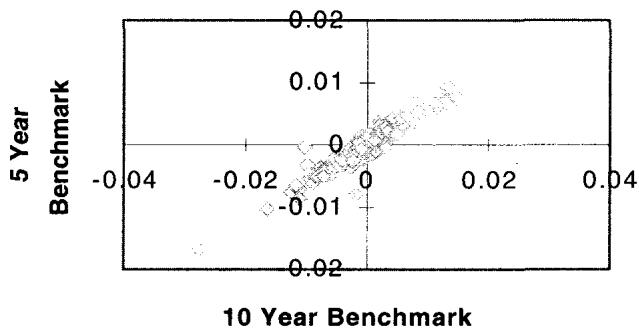

图 A.8 用 5 年和 10 年美债的真实数据,让读者把模拟和现实世界的高相关对照,散点确实挤成一条斜带。

图 A.9 是相关性为 1 的结果,散点完全落在一条直线上。

理论映射:相关性是协方差椭圆的离心率,±1 时矩阵降秩

同心圆/椭圆坍缩成线,几何上就是联合正态等高线(椭圆)随 离心率趋于 1、短轴趋于 0。代数上, 时协方差矩阵行列式 ,矩阵降秩、退化,Cholesky 的 ,B 不再有独立于 A 的自由度。这就是第 22 章那句"相关性矩阵必须保持半正定、否则相当于负波动率"的几何对应: 会让短轴方差变负,椭圆翻转,不存在这样的分布。

要加第三个证券,过程相同:第三个收益对前两个的关系,类似第二个收益对第一个的关系(即 Cholesky 多加一行)。

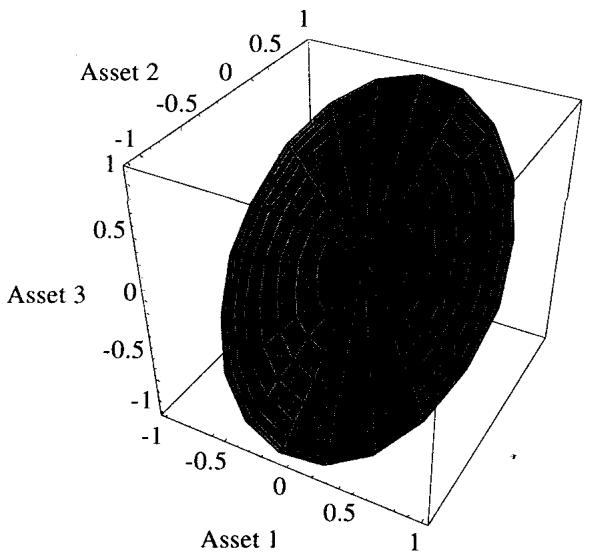

五、扩展:三资产随机游走

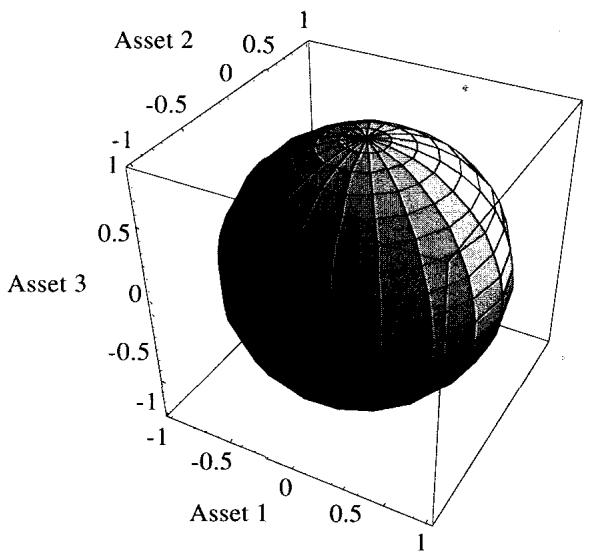

二资产收益能表示后,三个不相关资产组合的终点到达可以看成一个球(图 A.10)。1 个标准差是小球、2 个标准差是更大的球,以此类推,取代了二维的同心圆。

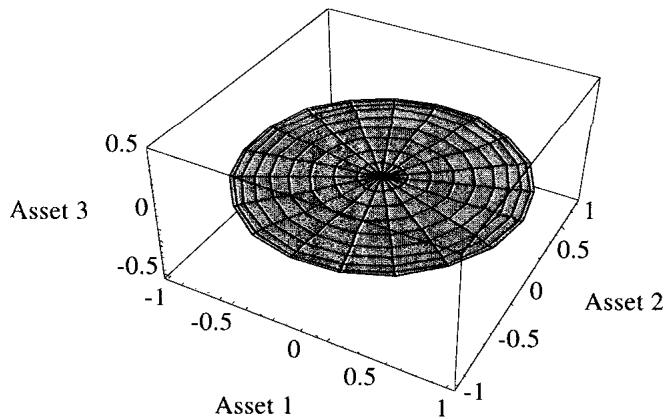

当其中一个资产没有波动率(称为"退化 degenerate")时,问题退回二资产世界(图 A.11)。

当其中两个资产完全相关(100%)时,结果也是一个二资产环境(图 A.12)。当三个资产都完全相关时,结果是一条线。

理论映射:椭球的形状就是协方差矩阵的谱

三资产的"1 标准差曲面"是联合正态的等高面,几何上是一个椭球 ,它的三条主轴方向是 的特征向量、轴长正比于特征值的平方根。这把前面所有图统一起来:球( 各特征值相等、各资产独立同波动率)、椭球(特征值不等)、退化成圆盘或直线(某个特征值为零,即矩阵降秩)。一个资产"退化"对应一个零特征值,把椭球压扁成二维圆盘;两资产 100% 相关同样制造一个零特征值,效果一样;三资产全相关则只剩一个非零特征值,椭球压成一维线段。维数即矩阵的秩,相关性把高维椭球沿某些方向压平的程度,就是组合真实自由度的度量。这正是 bucketing 与组合风险管理里"有效风险维数"的几何来源。

六、本模块综述:理论与实务的对照

| Taleb 的教程命题 | 对应的理论命题 |

|---|---|

| 醉汉等步长 → 非等步长 | 中心极限定理(DeMoivre-Laplace),二项收敛到正态 |

| 钟形依赖"等步长"约束 | CLT 需独立、同分布、有限方差;厚尾/跳跃下失效 |

| 标准差是时间的平方根 | 独立增量下方差线性可加, |

| 公式里的 | Itô 引理作用于 的凸性修正,保鞅性 |

| 扩散处处连续却处处不可导 | 二次变差不为零, |

| 再频繁对冲也降不了期权成本 | gamma 收益与 theta 按 等比出现 |

| 用协方差矩阵 + Cholesky 生成相关收益 | ,, |

| 相关性趋 ±1 时圆坍缩成线 | ,矩阵降秩 |

| 三资产终点是球/椭球,退化为圆盘/线 | 等高面 ,主轴即特征向量,维数即秩 |

| (第22章) | 单位波动率下 Cholesky 的第二行 |

核心观点

第一,几何布朗运动是"对数收益独立同分布、方差按时间线性累积"这一组假设的产物。电子表格把这组假设变成可见的路径,钟形、、 都从这里长出来。

第二,扩散的不可导性是期权定价的地基,远非一个技术细节。 决定了二次变差不灭,决定了 Itô 修正,也决定了对冲租金不会因勤奋而消失。

第三,相关性的全部几何都装在协方差矩阵里。Cholesky 把独立噪声染上相关性,特征值/秩决定椭球的形状和组合的有效维数, 就是矩阵降秩、自由度坍缩。

第四,所有这些钟形与正态近似都带着前提。等步长、独立、有限方差三者支撑着 CLT 和 ,而 Taleb 全书的警觉正落在这三个前提何时破裂。

一句话收束

本模块最该记住的一句:电子表格上的布朗运动把三件事画给你看——钟形来自中心极限定理、 来自独立增量下的方差可加、相关性来自协方差矩阵的 Cholesky 分解;而扩散二次变差不灭这一条,才是期权制造成本无法靠勤快对冲压低的根本原因。