第13章:期权市场的一些褶皱(Some Wrinkles of Option Markets)

Sell [volatility] on Thursday and buy on Friday. —— 一句关于周末前卖波动率的老期权谚语

导读:本章要解决的问题

这一章很短,标题里的 wrinkles(褶皱)也很诚实:它收拾的是定价理论默认抹平、而真实市场里会硌脚的几处微观结构问题。前面所有章节都建立在"连续交易、无摩擦、信息及时、价格是一个干净的随机过程"这套假设上。本章要讲的,恰恰是这套假设在到期日、在大额未平仓集中、在央行设定的货币区间、在"flat"这个词本身上的失效。

把全章压缩成四条主线:

- 到期钉住风险(pin risk)来自信息时滞,而非价格波动。 期权收盘到行权指派通知之间有一段时间差,标的又会在这段时间里继续吸收信息,于是 conversion/reversal 这种"教科书完美对冲"会在平值附近裂开一个无人补偿的或有敞口。put-call parity 在非现金结算的上市期权上失效。

- 粘性行权价(sticky strike)是对冲行为反作用于标的路径的结果。 当 long gamma 的动态对冲者集中在某个 strike,他们在 strike 下买、strike 上卖,把标的"粘"在 strike 上;当 short gamma 集中,标的反而被甩开。谁 long 这个 strike,决定了它是粘还是甩。

- 市场壁垒(market barrier)往往是光学幻觉。 货币区间能钉住现货,却钉不住远期;欧式期权按远期定价,会像热刀切黄油一样穿过壁垒。除非利率本身也被设区间,否则货币区间对欧式期权不构成真壁垒。

- "flat"是一个相对于某个偏导数才有意义的词。 delta flat 不等于 gamma flat 或 vega flat;路径依赖和障碍期权几乎从不长时间 flat,二元期权永远不 flat。

这四条都指向同一个母题:模型风险常常不在公式里,而在你用公式时悄悄假设了一个并不存在的市场微观结构。 笔记沿原文的 PIN RISK → STICKY STRIKES → MARKET BARRIERS → WHAT FLAT MEANS 顺序展开,并在每处把交易员的经验法则接回它对应的理论命题。

一、到期钉住风险:信息时滞制造的或有敞口

Taleb 给到期钉住风险(expiration pin risk)下的定义是:它是一个期权头寸的到期方差,源于关于"行权指派抽签"结果的信息不及时。

机理要拆清楚。期权市场收盘,到通知空头方"你是否被指派"之间,存在一段时滞,这个时滞出于清算处理的需要而存在。当期权离平值太近时,结果就高度不确定。钉住(pin)延长了这种不确定性,从而延长了期权的有效寿命,有时还会凭空造出一个无人为之付费的或有权益。由此 Taleb 给出本章第一条风险管理规则:

对非现金结算的上市期权(无论欧式还是美式),put-call parity 都不成立。

这条规则把第 1 章里那个"同 strike、同到期下 "的干净代数,在到期日这个奇点上撕开了。指派通知至少要在结果揭晓前 24 小时发出,于是当操作者卷入一个 conversion(转换)或 reversal(反转)时,pin risk 会变得相当可观。

conversion 在平值收盘时为何会裂开

Taleb 的例子非常具体。某上市交易所的市场正好收在 100。交易员 short 100 calls、long 100 puts、long 标的期货,这正是教科书所谓的"完美对冲"(conversion)。问题来了:他不知道该不该行权。如果他把所有 put 都行权、交出期货,他会希望 call 全部被放弃;如果他放弃 put,他会希望 call 全部被行权,好让他交出期货。而对手方陷入完全相同的两难。

更麻烦的是,期货的收盘价并不真正指示行权时刻市场会在哪里。期货收盘通常不终结期权:中间隔着几个小时,信息仍可能砸进市场,操作者只能猜测其大致影响而无法精确。Taleb 把场景推进一步:假设期货收在 101,但收盘后政府丑闻的消息传出。操作者会纠结那些名义上虚值的 100 put 怎么办。他相当确定,如果此刻市场开着,价格会更低。他的风险是两面的:一面,他放弃了 put、call 又没被指派,而开盘市场明显走低,他裸着多头挨打;另一面,他行权了 put、call 却仍被指派,而消息在截止时间后被辟谣、市场原地不动,他白白动了仓。更阴暗的是,某些握有大额未平仓的对手方能操纵市场、把不确定性转向对自己有利的方向,比如他们手握一张大卖单,于是决定去行权那些"名义上虚值"的期权。

交易所提供过一些缓解 pin risk 的方案,没有一个令人满意。其中之一是:在能找到一个持有完全相反两侧头寸的对手方时,允许 conversion-reversal 互相轧差。

只有当标的是一个与期权同时到期的现金结算期货时,conversion 或 reversal 才是纯套利。例子:Eurodollars、Euromarks、Pibor(季度期权)、SP500(季度)。

理论映射:pin risk 是最优停时遇上不完全信息

把 pin risk 翻译成我们熟悉的语言,它是两个理论缺陷的叠加。其一,行权"是/否"是一个二元决策,到期支付在 strike 处不连续,标的恰好落在 strike 时,期权的 delta 在 0 和 1(或 -1 和 0)之间不收敛,这正是 digital/二元支付在临界点上 delta 发散的现象。其二,标准最优停时理论假设决策者在行权时刻拥有当下的状态信息 ;而 pin risk 的本质是决策时点与信息时点错位:你必须在掌握"行权时刻真实价格"之前就提交行权指令。于是这不再是 的干净停时问题,而是一个信息集 滞后于真实状态的决策问题,残余的不确定性无法被对冲掉,也没有人为它付权利金。conversion 之所以"完美"只在连续、信息及时的世界里成立;一旦到期日把时间离散化、把信息延迟,parity 这条静态复制等式就断了。

Taleb 末尾还给了一个术语警告,值得记下来避免日后混淆:

交易员像诗人一样,常给两个不同的东西起同一个名字。"pin risk"也被用来指含障碍期权的组合在障碍处的 P/L 摆动。

本节讲的是到期日指派的 pin risk;障碍处的 pin risk 是另一回事(见障碍期权各章)。

二、粘性行权价:对冲行为反作用于标的路径

粘性行权价(sticky strike)指的是这样一种场内或场外行权价:当某个 strike 上积累起巨大的未平仓量时,临近到期它会改变标的在该价位附近的行为。Taleb 强调,sticky strike 通常被一个条件放大:多头或空头的未平仓集中在一个或少数几个不做 delta 对冲的参与方手里。对标的的压力之所以出现,是因为期权交易员的行为会偏离客户的行为。

谁 long 这个 strike,决定它粘还是甩

机理是这样的。假设一个大的备兑卖方(covered writer)short 了 SP100 的 450 call。接下这些 call 的期权交易员因此 long gamma,他们会倾向于在 strike 附近买进卖出(gamma scalping),结果在自己最不愿看到的那个价位附近制造出一种稳定性:strike 下方有买盘,strike 上方有卖盘。与此同时,持有最大份额空头的那一方对市场漠不关心,他只在乎期权终态是实值还是虚值。

正是"集中在一个不做 delta 对冲者手里"造成了粘性。临近到期,本地做市商(locals)需要在 strike 下方买入他们全部的 delta、在 strike 上方卖出全部的 delta,于是标的倾向于粘在 strike 附近,直到新的供给或需求把它推开。如果同样的未平仓量分散在众多做市商手里,粘性会大大减弱,因为 long gamma 与 short gamma 会两边挂单、互相抵消。

Taleb 进一步指出:当这样一个 strike 在到期日被触及(而 strike 被穿越的几率很高),它会像一个**吸收态(absorbing state)**那样运作:从下方逼近时,上方有大卖家;从上方逼近时,下方有大买家。随着越来越多客户用衍生品替代基础证券,这种"期权未平仓决定标的路径"的条件正在浮现。权证(warrant)交易员受这种效应影响最深,因为那里二级 delta 对冲者占全部交易者的比例最高。

Taleb 顺手记了一句现货交易员的抱怨:这常常是"尾巴摇狗"(the tail wagging the dog),而关于到期对现货行为影响的研究做得很少。在货币期权市场,每日到期会影响现货行为,有一句话说:卖一个便宜的隔夜期权、或买一个昂贵的隔夜期权,总有得赚。当隔夜期权便宜时,被吸进来的交易员会稳定市场,纽约时间上午 10:00 若现货在 strike 附近,市场会向 strike 收敛;反过来,当期权昂贵时,市场会被甩来甩去(whip)。由此得到本节的规则:

当动态对冲者 long 一个 strike(因而静态对冲者 short 它)时,这个 strike 会发粘(sticky);否则它会被甩开(whip)。

理论映射:内生的 pinning 与 BSM 外生性假设的破裂

这一节直接戳穿 Black-Scholes-Merton 的一条核心假设:标的过程外生于期权市场,对冲者是价格的接受者,他的再平衡不影响标的。sticky strike 说明在大额、集中、单向持有的现实里,这条假设失效,对冲流(hedging flow)反馈进了标的的漂移与局部波动。

机理可以用 long gamma 对冲者的再平衡方向来理解。一个 long gamma 的动态对冲者,标的涨就卖、跌就买,他的成交是逆势的(mean-reverting flow),把标的往 strike 拉,压低了 strike 附近的已实现波动率,这就是 pinning。一个 short gamma 的对冲者方向相反,涨追买、跌追卖,是顺势的(trend-amplifying flow),把标的推离 strike,放大波动,这就是 whip。所以"谁 long 这个 strike"等价于问"strike 附近净的 gamma 对冲流是逆势还是顺势"。

把它写得再形式化一点:若市场中在 strike 附近的净 gamma 暴露为 ,对冲流对标的瞬时方差的反馈大致与 同号。dealer 整体 long gamma()时方差被压低、价格被钉住;dealer 整体 short gamma 时方差被放大、价格被排斥。这正是后来"gamma exposure / pinning"实证文献的交易直觉版,而 Taleb 在这里用纯交易语言把因果讲清楚了:粘性不是标的的内在性质,是未平仓结构与对冲约束共同生成的。

三、市场壁垒:制度约束造成的粘性

市场壁垒(market barrier)是一个由于制度约束而被认为会造成某种粘性的价位。Taleb 一开始就提醒:市场壁垒不要和障碍期权(barrier options)混为一谈。市场壁垒的例子有:

- 货币区间(currency band),央行通过干预阻止市场穿越某个价位。

- 政府担保的农产品价格地板(floor)。

交易所在价格触及某水平时强制停市的市场限制(market limits),是一种更弱形式的市场壁垒。

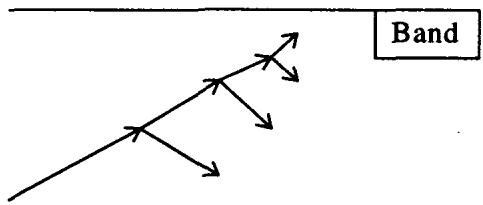

货币区间是壁垒吗:橡皮树与异方差

有些经济学家认为,市场壁垒应当在其附近抑制波动率。文献里"目标区(target zone)是异方差的"这个论断后来被证明是对的,但方向恰好相反。

图 13.1 画出"橡皮树"随市场逼近壁垒而收缩。直觉很简单:一个距上限只有 20 个点的市场,向上不可能走超过 20 个点。为了补偿这一点(假设 skew 不变),它向下也应被限制在 20 个点,依此类推。于是波动率随逼近壁垒而下降,资产开始在壁垒附近"贴住"(pasting)。一个更复杂的分析会增大 skew:市场向下可以跌超过 20 美分,但附加给它的概率应当很低,以满足下面这个"公平"博弈(为简化假设利率可忽略):

其中 是市场上涨的概率, 是上涨幅度, 是下跌概率, 是下跌幅度。这只是鞅条件(期望漂移为零)的离散表述:上行的概率加权幅度等于下行的概率加权幅度。

但交易员不买这个账。Taleb 的判断是:逼近区间时,远期的波动率应当急剧上升。每次市场逼近这样一个区间,投机者与央行之间就爆发一场战争;而且由于物理学家称为滞后(hysteresis)的现象,市场往往会带着报复性的力量猛地穿透壁垒。这与"波动率被抑制"的学院派结论正好相反,也是这一节标题打问号的原因。

缺席的壁垒:现货被钉住,远期照常交易

从业者付出高昂代价才发现:分析货币区间时被当作边界设进模型的那些反射/吸收壁垒(reflecting/absorbing barriers),原来是光学幻觉。在欧洲汇率机制(ERM)崩塌之前,关于这个题目有大量文献。

关键洞察是:当一个货币在现货上触及区间,而现货是交易中唯一可观测的部分,远期却继续不受约束地交易。看起来像极端的利率波动,其实只是货币的波动被翻译成了利率的语言。

Taleb 强调"现货未必是屏幕上看到的那个东西"。一周后交割的现货,是即期现货加上远期"点"(forward points),而远期点本身是利差的函数。交易员先买卖现货、再买卖远期点,并不存在一个真正的非合成的直接远期市场。计算方法是:

其中 是现货, 是远期, 与 是两个货币的利率, 是期限。如果把 冻结住, 仍会继续交易;为了让 保持不变, 必须调整,而通常是该货币的利率(这里的 )承受调整的主要冲击。这就解释了为什么"现货被钉住"时利率看起来剧烈波动:它只是远期波动率经由这个恒等式投影到了利差上。1992 年危机里爱尔兰 punt 隔夜利率冲到 4000%(第 12 章提过),正是这个机制的极端表现。

对期权头寸的影响是决定性的:一个欧式期权,或任何非现金交割的期权,按远期定价,完全不关心现货。Taleb 提醒,99% 的香草货币期权是欧式的。这样一个期权会"像热刀切温热的黄油一样"穿过壁垒,它的价格会向最终的 调整。给这类工具定价时,因此必须把壁垒这个概念彻底剔除。由此得到本节的规则:

一个货币区间,即便被完全执行,对欧式期权也不构成无瑕的壁垒,除非货币对中两个元素的利率也同样被设了区间。

理论映射:壁垒设错了状态变量

这一节的理论身份很清晰:障碍期权定价里设吸收/反射壁垒,必须设在期权真正依赖的那个标的过程上。欧式货币期权的支付依赖到期日远期 (等价地,依赖到期日交割汇率),而不依赖路径中的现货 。央行把现货钉在区间内,约束的是 这个状态变量;但 ,只要利差 自由浮动, 就能穿过任意现货区间。把壁垒加在 上去给一个依赖 的期权定价,等于在错误的状态变量上设了边界条件,解自然是错的。

换句话说,壁垒要起作用,必须封闭期权所依赖过程的全部自由度。现货区间只封住了一个自由度(现货水平),利率这个自由度还开着,远期就能逃逸。只有同时给两个货币的利率也设区间,才把 的两个来源都锁死,壁垒才对欧式期权成立。这也提醒做障碍/区间产品的人:先问清楚你的支付到底是 -measurable 还是 -measurable,再决定壁垒该加在哪里。

Option Wizard:一个 EMS 战争故事

Taleb 用一个 1992 年欧洲货币体系(EMS)解体中幸存交易员的故事,把上面的理论变成了血淋淋的盈亏。

1992 年 9 月动荡前夕,这位交易员要为客户执行一笔大额英镑对德国马克的期权委托:买入英镑的虚值 put、马克的 call,行权价定在官方政府区间之外 10%。客户是一位相信货币秩序即将崩溃的"阴谋论"基金经理,属于当月晚些时候叫板英格兰银行的那一小撮人。

这位交易员风险厌恶,决定做多数省心同行会做的事:找一个大做市商、加一道价差、赚个差价。他打给世界上两家最大的期权交易商问卖价,得到两种回答。其一,W.,常驻美国、前 CME 场内交易员,不太愿意报价,"因为行权价在区间之外"、期权"太危险";必要时可以做,但用极贵的隐含波动率、且只做适量。其二,B.,常驻欧洲,简直当面嘲笑他:"可它们在区间之外啊,如果我没弄错的话。你要多少?你需要多少我就能卖你多少。你还不如把钱捐给慈善。"

后续是辛辣的反讽。W. 是前场内交易员、身边都是前场内交易员,如今是一家大银行的全球外汇主管。第二位交易商 B.,毕业于一所声名显赫的欧洲工程学校,在 1992 年 9 月他的交易台被灾难性亏损摧毁后,回去做工程和其他精确的活计了。Taleb 收束得很重:"毕竟,在物理世界里,壁垒就是壁垒,桥就是桥,马就是马。"

这个故事是整章的题眼。B. 用物理世界的直觉去看货币区间,把区间内当成安全区、区间外当成不可达,于是觉得卖一个行权价在区间外 10% 的期权是白捡钱。但货币区间是加在现货上的制度约束,欧式期权按远期定价,远期能穿过现货区间。把现货壁垒当成远期壁垒,把"区间外"读成"零概率",正是缺席壁垒规则警告的错误。会算的工程师输给了知道壁垒是幻觉的交易员,这又一次是第 1 章 "MIT-smart 与 Brooklyn-smart" 那条分野的回声。

四、"flat"是什么意思:相对于某个偏导数才有意义

一个 flat(平)头寸是不呈现任何市场风险的头寸。对现货和短期产品,flat 就是匹配头寸(matched position)。但一个衍生品头寸只能相对于某个特定的数学偏导数被称作 flat。你可以是 delta flat(即对现货的一阶导数为零),却不是 gamma flat 或 vega flat。而且 gamma flat 是局部的:你可能在 gamma 上平了,却仍暴露于证券价格对现货的三阶导数(通常是风险逆转的指标,叫 DdeltaDspot),依此类推。

Taleb 强调,必须向那些不入门的衍生品交易主管、以及那些因缺乏流动性无法精确对冲、于是开始"跑交易"去降低风险的产品用户,反复强调 flat 这个概念的相对性。为了抵消某个希腊字母(一阶或二阶偏导数)而对着一个 book 跑交易,会给非做市商带来麻烦:你以为在中和风险,实际可能在某个更高阶的导数上越陷越深。

接着是几条斩钉截铁的判断:

路径依赖期权和障碍期权从不长时间相对偏导数 flat。障碍的 pin risk 使它们只能被动态对冲。二元期权永远不 flat。

理论映射:flat 是泰勒展开在某一阶的截断

把"flat"形式化,它就是把组合价值对状态变量做泰勒展开后、令某一阶系数为零:

delta flat 只让 ,展开式里 、、DdeltaDspot 等高阶项原封不动。所以"flat"永远要追问"flat 在哪一阶、对哪个变量、在哪个局部点"。gamma flat 的局部性,就是 本身还随 变(即 speed = DgammaDspot ),离开当前点 gamma 又不为零了。

二元期权"永远不 flat"的理由也在展开式里:digital 支付在 strike 处不连续,其 delta 在临界点附近发散、变号,gamma 是一个正负相邻的尖峰(狄拉克型)。任何静态组合都无法在所有状态下同时抹平这种局部奇点,残余的高阶敞口始终存在,只能靠连续再平衡的动态对冲去管理。障碍期权同理:障碍处的 pin risk 就是支付/delta 在障碍水平上的不连续,注定它们无法被静态 flat,只能动态对冲。这把本章首尾接上了:pin risk(无论到期日的还是障碍处的)本质都是支付函数奇点处的不可静态对冲性。

主要敞口与次要敞口

Taleb 最后区分两类敞口,作为全章的收束,也接回第 1 章 primary/secondary 的框架。

主要敞口(primary exposure)是初始交易直接造成的敞口。一个卖出 cap 的做市商,初始敞口是 FRA 或 Eurodollar 期货里的 delta 当量;一个外汇期权交易员必须同时对冲他的初始 delta 和远期敞口。

次要敞口(secondary exposure)是由决定衍生品价格的一个或多个参数变化所产生的。它可能来自 book 相对波动率或标的的凸性:long gamma 时交易员要"对抗市场"(逆势再平衡),否则就得"追逐市场"(顺势再平衡);曲线移动会让空头和长头被重新加权,交易员得据此调整波动率敞口。次要敞口还可能来自 bleed,即 delta、gamma、rho1、rho2 的隔夜变化。

这一节把"flat 的相对性"落到操作上:你对冲掉的是主要敞口(初始 delta),账上立刻冒出次要敞口(gamma 带来的再平衡需求、vega 随曲线移动的再加权、隔夜的 bleed)。所谓动态对冲,就是不断把新生的次要敞口重新压回 flat 的过程,而"flat"永远只是某一阶、某一刻的局部状态。

五、本章综述:理论与实务的对照

| Taleb 的实务命题 | 对应的理论命题 |

|---|---|

| 到期 pin risk 来自指派信息时滞 | 决策时点先于信息时点的非标准最优停时 |

| 非现金结算上市期权 parity 失效 | 到期日支付不连续,静态复制等式断裂 |

| conversion 纯套利仅限同时到期的现金结算期货 | 同时刻现金结算消除指派抽签的或有性 |

| sticky strike:dealer long gamma 把价格钉住 | 逆势对冲流压低局部已实现方差(内生 pinning) |

| whip:dealer short gamma 把价格甩开 | 顺势对冲流放大局部方差 |

| 谁 long 这个 strike 决定粘还是甩 | 净 gamma 暴露 对方差反馈的符号 |

| 货币区间钉住现货却钉不住远期 | ,利差自由则远期可穿越 |

| 欧式期权"像热刀切黄油"穿过壁垒 | 期权依赖 而非路径现货 |

| 区间须同时锁两国利率才对欧式有效 | 壁垒须封闭支付所依赖过程的全部自由度 |

| "公平博弈" | 风险中性鞅条件(零漂移) |

| flat 只相对某个偏导数成立 | 泰勒展开在某一阶的截断 |

| 二元/障碍期权永不 flat | 支付奇点处 delta 发散,无法静态对冲 |

| primary vs secondary exposure | 一阶初始敞口 vs 参数变动与 bleed 的高阶敞口 |

核心观点

第一,到期日是模型的奇点。pin risk 不是价格波动风险,是信息时滞造出的或有敞口;parity 这条平时铁律会在非现金结算的到期日断裂。只有同时到期的现金结算期货才让 conversion 重新变成纯套利。

第二,对冲行为会反作用于标的。sticky strike 推翻了"标的过程外生"的假设:long gamma 的集中持有把价格钉在 strike,short gamma 把它甩开。判断方向只需问一句:这个 strike 附近净的 gamma 对冲流是逆势还是顺势。

第三,制度壁垒未必是定价壁垒。货币区间约束现货,欧式期权却按远期定价,远期能借利差自由穿过现货区间。壁垒要在定价里成立,必须封住期权所依赖过程的全部自由度。EMS 故事是这条规则最贵的注脚。

第四,flat 是一个相对、局部、分阶的概念。delta flat 不是 gamma flat,gamma flat 还是局部的。对着一个 book 乱跑交易去抹某个希腊字母,往往只是把风险推到更高阶。动态对冲就是不断把新生的次要敞口压回某一阶 flat 的过程。

面对一个微观结构褶皱的操作清单

- 我的头寸里有没有在到期日临近平值的 conversion/reversal?指派信息时滞会制造多大的或有敞口?

- 这是现金结算、同时到期的标的吗?如果不是,别指望 parity 在到期日保护我。

- 这个 strike 上的大额未平仓握在谁手里?是不做对冲的客户,还是会两边挂单的做市商?

- dealer 整体在这个 strike 上是 long gamma 还是 short gamma?据此预判它会粘还是会甩。

- 我面对的"壁垒"约束的是哪个状态变量?我的期权依赖现货还是远期?

- 这个货币区间锁住利率了吗?没锁,就在定价里删掉壁垒、按远期定价。

- 我说的"flat"是相对哪一阶、哪个变量、哪个局部点?更高阶的 DdeltaDspot、speed、bleed 还开着吗?

- 这是路径依赖/障碍/二元期权吗?如果是,承认它无法静态 flat,准备动态对冲。

一句话收束

本章最该记住的一句:理论里被抹平的褶皱,正是真实市场里硌脚的地方,包括到期日的信息时滞、对冲流对价格的反馈、加错状态变量的壁垒、以及"flat"的相对性,都是模型默认不存在、而你的盈亏确实存在的东西。 先认出你的公式悄悄假设了一个什么样的市场,再决定要不要相信它给出的对冲。