第二章:广义期权(The Generalized Option)

A drunk man will find his way home. A drunk bird may get lost forever. —— Kakutani

导读:本章要解决的问题

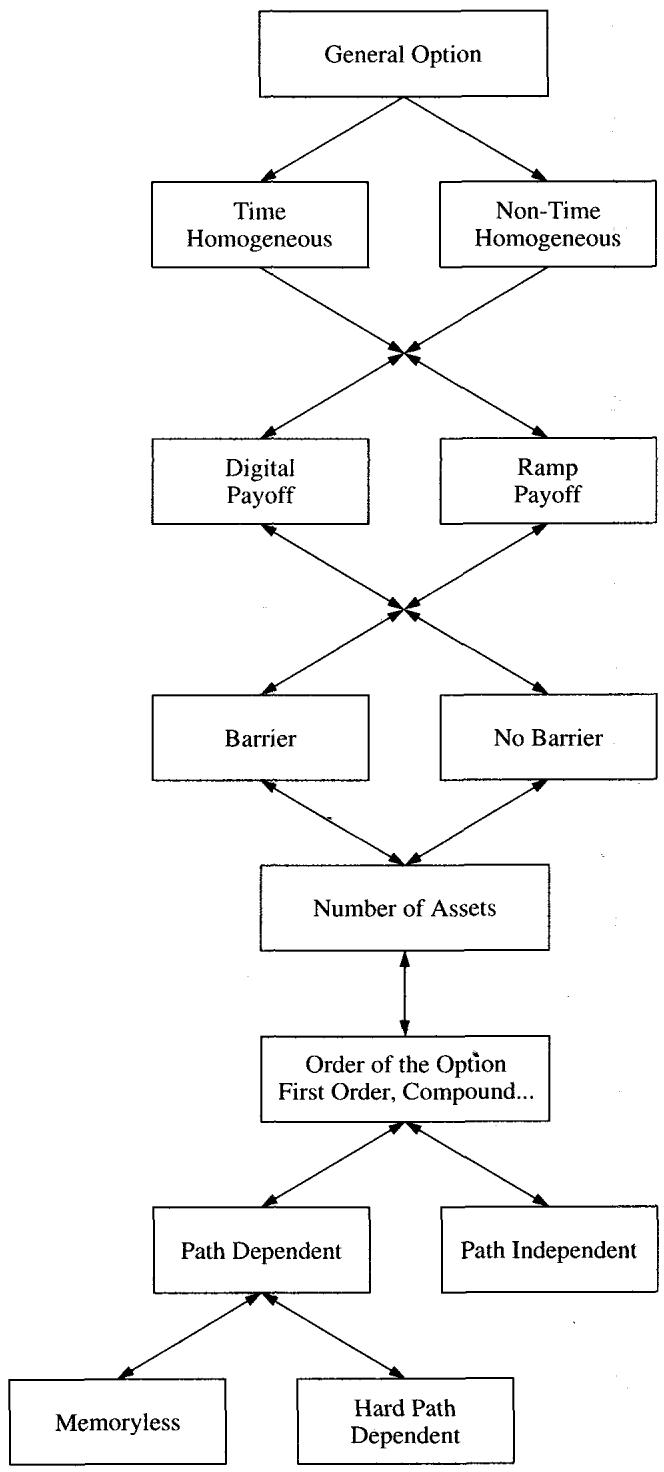

第一章把衍生品按线性与非线性切开,并用污染原理给出了"曲率从哪里来"的物理直觉。第二章接着回答一个更具操作性的问题:当一张陌生的合约摆在交易台上,应该沿哪几个维度把它拆开,才能判断它真正的风险长什么样? Taleb 给出的答案是一个六维分析框架(见图 2.1),任何期权,无论被市场叫作 vanilla 还是 exotic,都可以放进这六个问题里逐一回答。

开篇 Taleb 先消解了 vanilla 与 exotic 的二分。CBOE 在 1978 年引入看跌期权时,put 被当成 exotic、call 才是 vanilla;今天看这种划分只是流动性和定价习惯的产物。两类产品之间没有真正的功能性差异,exotic 的"难"通常只难在定价稍微复杂,而非风险机理上有什么全新的东西。于是真正有用的不是给产品贴 vanilla/exotic 的标签,而是沿六个维度做结构化的提问。

把全章压缩成六个问句,它们就是本章的骨架:

- 这张合约的支付结构是否随时间改变(时间齐次性)?

- 它的支付是连续的(ramp)还是离散的(digital)?

- 结构里有没有触碰即改变支付的障碍(barrier)?

- 它涉及几个状态变量(维度与标的数)?

- 它是几阶期权(是否期权写在期权之上)?

- 它是否路径依赖,依赖到什么程度?

题记里的醉汉与醉鸟值得多说一句,因为它正是第四维"维度"的隐喻。二维随机游走是常返的(recurrent),醉汉在 Madison 大道上迟早会走回家;三维随机游走是暂态的(transient),醉鸟以正概率永远飞不回原点。这就是 Pólya 常返性定理:随机游走的回归行为在 与 之间发生质变。Taleb 把它放在章首,是提醒读者,维度不是一个可以线性外推的参数,从二维跨到三维,问题的性质会突变。下面沿原文的六步顺序展开,并在每一步补全它对应的理论命题。

图 2.1 是本章的总图:把一张期权放在六个坐标轴上定位,每个轴回答一个风险问题。读这张图的方式是把它当成一份诊断清单,而非一棵分类树。

一、第一维:结构的时间齐次性(Homogeneity of the Structure)

时间齐次(time-homogeneous)的结构,指支付函数在合约存续期内不随时间发生契约性的改变,从签约到到期对时间保持一致。第一个该问的问题就是:这张合约的支付特征会不会在某个日期前后发生跳变?

Taleb 的例子是延迟设定行权价的期权(deferred strike option)。这种期权的行权价不在签约时确定,而是在未来某个观察日由当时的现货价定下来。它的风险画像因此被切成两段:在 strike 设定之前,期权在账面上既没有 delta 也没有 gamma(因为还不知道相对哪个价位计算 moneyness),却已经有 vega,因为未来的波动率会影响最终设定下来的行权价附近的价值;strike 一旦设定,它就退化成一只普通的香草期权。合约因此天然定义了两个时期:Period 1 是"无 gamma"期,Period 2 是香草期。

这个例子点出一件容易被忽视的事:希腊字母本身是分段定义的。一只在 Period 1 没有 delta、没有 gamma 却有 vega 的期权,提醒我们不能用单一一组 BSM 偏导去描述整条生命周期。从理论侧看,延迟设定行权价对应的是一个 forward-start option,它的价值在设定前由波动率的远期结构(forward volatility)驱动,标的水平本身通过 scale invariance 被消掉,所以 delta 为零、vega 不为零。这是后面处理时间非齐次希腊字母的第一个铺垫。

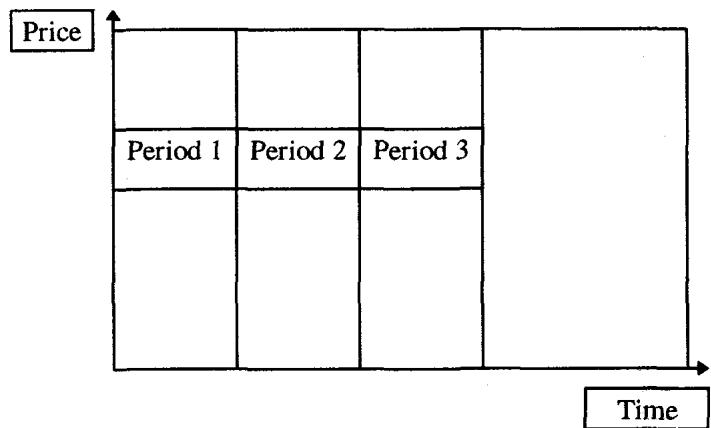

图 2.2 把到期前的时间轴切成若干段,每一段对应自己的支付规则。窗口期权(window option)就是这样一种结构:障碍只在某段时间内有效,过了窗口障碍就消失。可变障碍期权(flexible barrier)更进一步,障碍逐月平移,第一个月在 109(现货 100),第二个月升到 110,第三个月 111,依此类推。时间非齐次的结构往往最难管理,因为支付规则本身在动,定价模型必须显式地把"现在处于哪一段"编码进去。

Taleb 在这里顺手补了一句很有交易台气质的观察:quant 觉得难的和交易员觉得难的,常常不是同一批期权。 美式期权对定价数学来说几乎是琐碎的(一个自由边界问题,数值上早已成熟),交易员却要为提前行权的现金流和替换风险操心;数字期权和 bet 在数学上简单到几乎是一个示性函数的期望,交易员却因为它在障碍附近的 delta 爆炸而极难对冲。定价的难度和对冲的难度是两个正交的维度,这条认识贯穿全书。

理论映射:时间齐次性与 PDE 系数的时间依赖

时间齐次在数学上对应定价 PDE 的系数与边界条件不显含时间分段。一只香草欧式期权满足的 BSM 方程

在整个 上用同一组系数、同一个终值条件求解。时间非齐次结构则要把 切成若干子区间,每段有各自的方程或边界(窗口期权在窗口内才加障碍吸收边界,窗口外退化为自由扩散)。求解时只能从终值往回,逐段拼接、在切片处做连续性匹配。这正是图 2.2"切片"的数学含义:值函数在时间上分段定义,靠区间衔接条件粘合。

Option Wizard:结构的最小可分解片段(SDF)

这是本章在风险管理上最实用的一个工具。Taleb 提出,任何结构出于风险管理目的都应当被拆解成更小的单元,直到无法再拆为止。这个无法再拆的单元就是最小可分解片段(smallest decomposable fragment, SDF)。这里"可分解"的精确含义是:能写成若干结构相加。一张结构能不能拆,等价于问它的支付能不能表示为更简单支付的线性叠加。

Taleb 列了一串判例,值得逐条记住,因为它们就是"哪些能拆、哪些不能拆"的标准答案:

- 双障碍期权不是两个单障碍期权之和,不可分解。

- 宽跨式(strangle)是一个 put 加一个 call,可分解。

- 欧式 double bet 可拆成两个欧式 single bet;美式的 "either-or" double bet 不可分解。

- 篮子期权不能拆成对成分股的若干小期权;价差期权同理,不能拆成对两条腿各自的期权。

- Cap / floor 可以拆成一串 caplet / floorlet;但 swaption(写在互换上的期权)不可分解,它的性质类似篮子期权。

- 欧式障碍期权本书不展开,因为它就是一个数字期权加一个 call spread 的简单相加。

- 有些期权是极限可分解(limit decomposable):能拆,但要拆成无穷多份或无穷窄的 strike 对。回望期权可分解为一系列行权价无限接近的敲入敲出期权;二元 call 可分解为无穷多个无穷窄的 call spread,虽然没人真去这样复制,但这个认识在交易和定价里很有用。

这串判例背后有一条清晰的代数原则:可分解 = 支付函数可加;不可分解 = 支付里含有不可加的交互项。 strangle 可加,是因为 就是两段独立支付之和。双障碍不可加,是因为"两个障碍都没被触碰"这个事件不是两个单障碍生存事件的简单叠加,它们在路径层面相互纠缠。篮子和价差不可分解,根因是 无法写成 ,凸的多元支付函数不可加性正是相关性进入定价的入口。极限可分解则对应一个分布意义下的恒等式:二元 call 是 call 价格对行权价的导数

这正是"无穷窄 call spread"的连续版本,也是后面用 vanilla 复制数字期权、读出风险中性密度的基础(Breeden-Litzenberger)。

Taleb 在 SDF 之后加了一句关键提醒,呼应第一章末尾的话:对一个考虑交易成本的动态对冲者,组合里若干 SDF 加总后的收益,与各 SDF 独立管理后收益之和,会有显著差别。 也就是说,分解是为了识别风险构件,但对冲时不能天真地把每个片段单独对冲再相加,交易成本和相互对冲带来的净额效应会让"组合管理"优于"逐片管理"。SDF 是分析工具,不是对冲执行的处方。

二、第二维:支付的类型,连续与离散(Continuous and Discontinuous Payoffs)

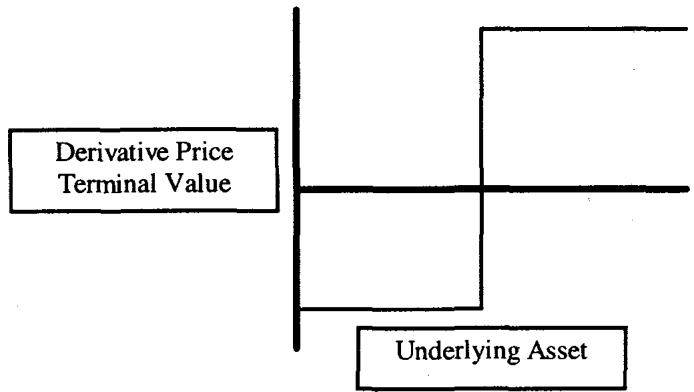

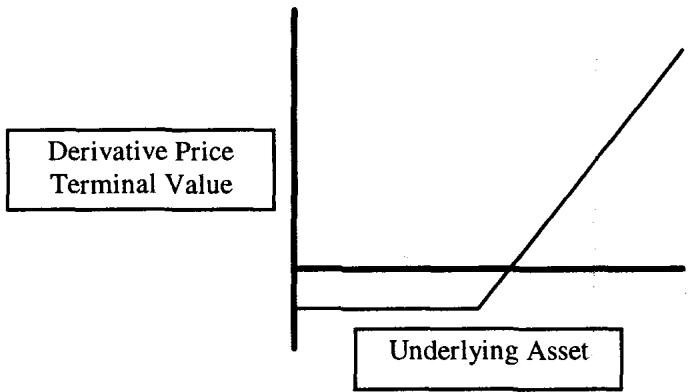

第二个维度是支付函数的形态。Taleb 把它二分为斜坡支付(ramp,连续)和数字支付(digital,离散)。ramp 在各点之间连续变化,香草期权的 就是典型;digital 是"全有或全无",中间没有过渡,本质上就是两个人对某个事件结果的对赌。

图 2.3:数字支付在触发点处垂直跳变,事件成立拿固定金额,不成立拿零。

图 2.4:斜坡支付随标的连续变化,这是香草期权的形态。

Taleb 用一个赌注的例子讲清楚离散支付:有人就一桩广受关注的谋杀审判结果下注 1000 美元(交易员确实常干这种事),结果只有两种,输掉 1000 或赢得 1000,中间没有任何过渡值,这就是不连续支付。

处理离散支付期权时有一组好消息和坏消息:

第一,坏消息是市场上几乎所有可用的对冲工具都是连续支付产品,用连续的东西去对冲一个离散的支付,必然得到不完美或不稳定的对冲。理论上存在精确对冲(比如用垂直价差去逼近那个跳变),但这种构造执行成本太高,现实中通常也买不到足够窄的价差。

第二,好消息是 bet 期权"咬得不深"(small bite):只要按它本来的样子去交易,把它当成一个赌注来持有,它对交易者其实是相对无害的。对这类产品应当避免动态对冲。 这是一条很反直觉但极重要的实务规则:不是所有期权都该动态对冲,对一个名义金额有限、按赌注定价的离散支付,硬要去 delta 对冲反而会在障碍附近被 gamma 撕裂,最优策略是把它当赌注持有,用分散和限额而非再平衡来管理。

理论映射:离散支付为何对冲不了,狄拉克 delta 与无界 gamma

数字期权对冲之难,根子在它的希腊字母在触发点附近发散。一个到期支付为示性函数 的现金或无价数字 call,其价值在 BSM 下是 。它的 delta 正比于 ,gamma 则随到期临近而趋于无穷:当 且 时,支付函数趋于一个阶跃,delta 趋于狄拉克 函数,gamma 在 两侧符号相反且无界。

连续支付工具的 delta 是有界、平滑的函数,用有界的东西去复制一个 函数,复制误差不可能收敛,这就是"几乎所有对冲都是连续支付,因而对离散支付无能为力"的数学表述。垂直价差之所以能精确对冲,是因为宽度 的 call spread 除以 在极限下正好给出数字支付(上一节的 ),但 时所需的期权数量 ,成本随之爆炸。这就把 Taleb 的"成本太高、买不到"翻译成了一个极限发散。Taleb 的结论"别动态对冲、当赌注持有"在理论上完全自洽:当复制成本发散时,承担有限的离散风险比追逐发散的对冲成本更优。

离散支付通向障碍:两个票据例子

Taleb 用两个挂钩美元日元的票据演示离散支付如何嵌入真实结构,也借此过渡到第三维障碍。

欧式例子:一张三年期美元计价票据,每个付息日只要美元日元在 100 之上就付 7% 的票息,否则付 4%。这张票据可以拆成一张同期限的普通票据,加上一串行权价 100、在各付息日到期的数字 call。注意它的离散性体现在"到期日那一刻在不在 100 之上",是一个 European bet 的条带。

美式例子:同样的票据,改成付 8%,但只要日元在三年存续期内任何时点触及 110,这个条件就被破坏。这里的"任何时点触及"把欧式的到期判定变成了美式的路径判定,支付不再只看到期那一刻,而是看整条路径有没有碰过 110。这一字之差,正是从 bet 走向 barrier 的关键。

图 2.5:资产价格向上穿越障碍的过程。美式 bet 的"if touched"判定,意味着风险来自首次触碰时刻(first passage time),而非终值。

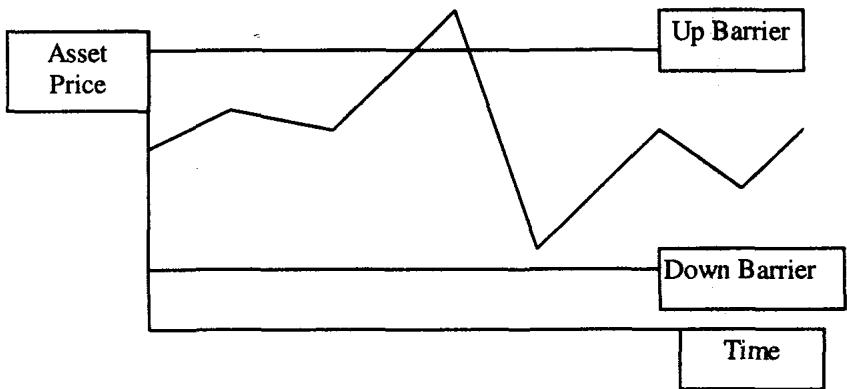

三、第三维:障碍(Barriers)

障碍是市场里的一个价格水平(称为触发价 trigger),一旦被触及,就显著改变整个结构的支付。Taleb 说这是期权交易里最刺激的部分,许多交易员都曾屏息看着触发价被穿越;它对研究者也很有趣,因为它牵出概率论里一支很有色彩的分支。

要问的核心问题是:这个障碍是终止结构(knock-out,敲出)还是启动结构(knock-in,敲入)?术语上,高障碍(up barrier)位于当前现货之上,低障碍(down barrier)位于现货之下。

障碍是本章六维里风险最尖锐的一维,因为它把离散支付的所有麻烦集中到了一个价格点上,而且这个点还可能在期权深度实值、delta 很大时被触及。Taleb 在本章只做定性铺垫,把详细的风险机理留给第 19、20 章,但这里已经能看出它和前两维的连接:障碍本质是一个路径触发的离散事件,所以它同时继承了"离散支付难对冲"(第二维)和"路径依赖"(第六维)两重困难。

理论映射:障碍对应首次穿越时间与吸收边界

障碍期权的定价核心是首次穿越时间(first passage time) 的分布。敲出期权的价值是终值支付在"未触碰障碍"事件上的条件期望

在 PDE 视角下,这等价于在 BSM 方程上加一个吸收边界条件 ,把求解区域限制在障碍的一侧。对几何布朗运动,首次穿越概率可以用反射原理(reflection principle)求出闭式解,连续监测障碍下的标准障碍期权因此有解析价格。障碍附近 delta 与 gamma 的剧烈行为,正是吸收边界把值函数"压"到 rebate 水平时产生的陡峭梯度,这就是为什么障碍期权在 trigger 附近最危险,也是 Taleb 说它"call on a colorful branch of mathematics"的所指。

四、第四维:结构的维度与标的数量(Dimension and Number of Assets)

Taleb 给维度一个精确定义:结构的维度 = 1 + 影响其价值的变量个数,那个 1 留给时间。模块 A 里的随机游走教程会说明,常规香草期权是二维的,一个轴是资产价格,一个轴是时间,整个市场可以画成醉汉沿 Madison 大道的经典随机游走。一旦不止一个变量进入结构,交易员就必须面对相关性(correlation)与独立性(independence)。

高维结构有好几种。"硬"三维结构里有不止一个行权价;"软"三维结构(比如可转债)里,利率水平本身进入了结构的构造。美式货币期权对利率和利率曲线特别敏感,因此也被当成更高维的结构。这里"硬/软"的区分延续了第一章的用法:硬维度来自合约显式写明的多个状态变量,软维度来自定价构造中隐含进来的额外变量。

对冲会自己制造维度

本节最深刻的一个论断是:衍生品交易员习惯用流动工具对冲自己,这个习惯会让所有工具都变成多资产的(构造上就升了维)。 当一个非流动市场里的期权被一个"相似的"流动市场期权对冲时,那个"相似"本身就成了风险。Taleb 把它单列为一类结构:

构造上的多资产结构,是指用流动期权去对冲一个非流动结构所产生的结构。

这是一条很反直觉、却极其重要的认识。维度不只是合约写出来的,它会因为你的对冲动作而内生地增加。你以为自己持有一个一维敞口,一旦用一个高度相关但不完全相同的工具去对冲,组合立刻变成依赖两个标的加它们之间相关性的多维结构。

构造性多资产三维例子:某银行交易员卖给客户一个 DEM-AUD(德国马克兑澳元)交叉期权("oh no!")。这个期权显然可以用标的(DEM-AUD 的现货与远期)对冲,问题是那个国家的现货市场流动性不好。于是交易员把结构拆成两段:USD-DEM 和 AUD-USD,在这两个流动市场里对冲现货和远期敞口,先做到一阶(delta)中性。聪明的交易员还要进一步对冲组合的波动率风险,于是分别在 USD-DEM 和 AUD-USD 里买入一些波动率(这两个都流动)。现在他持有的是一个多资产组合,盯着 USD-DEM 和 AUD-USD 两个价格,而原先只需盯一个。Taleb 点出关键:这两个不同资产会产生三个波动率(每个货币对一个,再加上交叉对自身),由两个相关性绑在一起。

这个例子把"对冲制造维度"讲得非常具体:原本一个 DEM-AUD 期权(看似二维),为了对冲被拆进两个流动货币对,结果组合的波动率风险变成三个 vol、两个 correlation 的纠缠。模块 C 会讲清两个货币之间、或货币与计价基准货币之间的排序含义,这里先记住结论。

设计性多资产四维例子:上例那位交易员接到一个坏消息电话,结果不得不交易一个希腊德拉克马兑澳元(GDR-AUD)的大额期权头寸。他把波动率风险拆成流动子构件:GDR-DEM、USD-DEM、AUD-USD,逐个对冲。三个资产加时间,就是四维。

理论映射:相关性进入定价,与多维 PDE

多资产期权的价值满足多维 BSM 方程,相关性以协方差项进入二阶部分。两资产情形下

那个交叉项 就是相关性的定价入口,也是 cross gamma(对两个标的的混合二阶导)。当交易员用 USD-DEM 和 AUD-USD 复制 DEM-AUD 时,三角关系给出 ,这正是模块 D 的相关性三角。对冲制造维度在数学上就是:把一个标的的波动率拆成两个标的的波动率加一个相关性,原来的一维扩散被嵌入了一个带交叉项的二维扩散。相关性一旦不稳定,cross gamma 的对冲就会失效,这是后面所有多资产期权风险的总根源。

回到章首的醉汉与醉鸟:二维随机游走常返、三维暂态,意味着从二维香草期权升到三维多资产结构,不是参数多了一个那么简单,而是问题的拓扑性质发生了改变。常返性的丧失正对应高维对冲里"再平衡未必能把你带回中性"的实务困境。

Option Wizard:对冲如何把你拖进麻烦

Taleb 专门写了一段警示。金融市场史上满是这样的故事:交易员买入一个工具,再卖出一个"高度相关"的工具去对冲,结果发现风险不降反增,翻了一倍。当他在屏幕上看到自己多头的那个工具下跌、空头的那个工具上涨(当然,总是这么巧),他会埋怨市场不守规矩。

更深的分析会揭示:那些容易买、又容易找到"相关兄弟"来卖的工具,恰恰是麻烦的邀请函。 它们像陷阱,吸引大量对冲者和套利者涌入,再迫使他们在流动性枯竭时狼狈平仓,制造出剧烈的噪声式清算。Taleb 顺手又点了 value at risk 一刀:轻信这种"相关性对冲"的天真管理者,用 VaR 这类工具时会得到灾难性的结果,因为 VaR 假设的相关性恰恰在压力时刻最不可靠。

互换与债券的例子:互换本来是容易交易的工具,麻烦在于确切的到期和票息从来不像操作者希望的那样流动。于是这些互换只能用票息不同、各自独立交易的别的互换去匹配;而当用 strip(按权重加总的 Eurodollar 期货)去对冲时,互换就对各成分之间的相关性变得敏感。又一次,对冲动作把一个看似干净的工具变成了相关性敏感的多资产头寸。

这一段的实务训诫可以提炼成一句:相关性不是用来降低风险的免费工具,它本身是一个会移动、会在最坏时刻背叛你的风险维度。 第一章说流动性是隐形风险,这里 Taleb 补上第二个隐形风险,相关性,二者往往在压力场景里同时现身、相互放大。

五、第五维:期权的阶数(Order of the Options)

高阶期权指或有的或有,也就是期权写在期权之上。写在另一个期权上的期权是二阶期权,写在二阶期权上的是三阶期权,依此类推。这类复合结构在金融产品里越来越常见。许多所谓可展期期权(extendible)内嵌了按约定价格续约的权利:可以续约比如五次,每次预付 1 元;但只要在任一展期点不续约,整个结构要么作废,要么按行权价交割标的,像一次普通交割。

随着阶数升高,交易员面对的是或有性之上的或有性。头寸会越来越移向虚值,风险越来越非线性。一个概率与一个二阶期权复合在一起,会降低支付的确定性,因此需要的对冲比普通期权更少;delta 会更低,但极不稳定,不稳定到几乎不能提供有意义的风险披露。一阶希腊字母变得意义有限,它们的不稳定迫使风险经理转向更高阶的导数,比如三阶矩和四阶矩,来评估组合风险。

例子:复合期权一个常见用途是认股权证(warrant)发行。权证价格在某一刻定下来,比如定在 2 元,但投资者有几个小时或几天来决定要不要买入。期权交易商因此是"一个写在权证上的期权"的空头,他 short 了一个 option on warrant。

理论映射:复合期权与高阶矩

复合期权(compound option)的价值是一个嵌套期望。一个写在 call 上的 call,其到期支付是 ,而 本身又是后续标的路径的期望。Geske 给出过闭式解,需要用到二元正态分布,因为最终行权概率耦合了两个时点的状态。Taleb 强调的"delta 低且极不稳定"在理论上有清楚来源:复合期权对标的的一阶敏感度被两层 moneyness 概率连乘压低,但它的高阶导数(对标的的三阶、四阶导,以及对波动率的二阶导 volga)被放大。

当 delta、gamma 这些低阶量失去意义时,用矩去刻画风险成为必要。组合 P/L 的分布偏离正态越远,三阶矩(skewness)和四阶矩(kurtosis)携带的信息越多。复合期权把支付推向深度虚值的尾部,正是制造高 kurtosis 的结构,所以 Taleb 说要诉诸三阶、四阶矩。这条线索一直延伸到第 21 章对 compound、chooser 这类高阶期权的处理,也呼应模块 E 里 value at risk 在厚尾下失真的讨论:当风险集中在尾部,看方差和 delta 就是看错了地方。

六、第六维:路径依赖(Path Dependence)

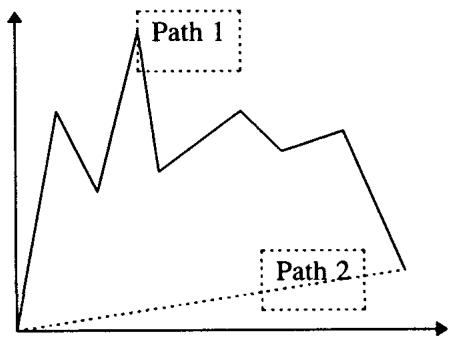

最后一维是路径依赖。路径无关(path-independent)期权的支付只取决于到期时的状态,与如何走到那里无关;路径依赖(path-dependent)期权除了终值,还至少依赖路径上的某一个价格。

欧式期权对买方而言只依赖终值:买了 104 call,到期若标的在 104 之上就获益,否则损失权利金,现货怎么走到那里理论上无关,所以它是路径无关的。但 Taleb 立刻拆穿:这种路径无关是个神话。 对任何持有按市值计价头寸、并在存续期内拥有决策权的人,包括终端用户在内,每一个证券都是路径依赖的。原因在于盯市损益和中途决策权:哪怕终值相同,中途的浮亏可能触发保证金追缴、止损、心理崩溃或被迫平仓,于是路径通过"人会在中途做决定"这件事重新进入了损益。

图 2.6:两条不同的路径到达同一个终值点。对一个理论上的欧式买方,这两条路无差别;对一个有盯市、有决策权的真实持有者,两条路的体验和结果可能天差地别。

软路径依赖与硬路径依赖

Taleb 把路径依赖再分两类:

软路径依赖(soft, "memoryless") 只依赖路径上的一条信息。障碍期权是软路径依赖,因为它在任何时刻只关心一件事:资产有没有在障碍处或穿过障碍。回望期权(lookback)也是软路径依赖,它只依赖路径上的极值(extremum),至于是经过怎样的次序到达那个极值的,无关紧要。回望与障碍因此有亲缘关系,回望可以分解成一系列敲入敲出期权(呼应第一节的极限可分解)。

硬路径依赖(hard, "path-dependent with strong memory") 的支付完全依赖某段区间内走过的整条路径。均值期权(options on averages,即亚式期权)是硬路径依赖:每一次观测都计入,价值依赖证券走的每一步,所以是真正的路径依赖,因为通往罗马的每一条路走法都不一样。

不过密度(density)决定记忆有多强、什么才算路径依赖。密集采样的路径依赖期权在乎每一条信息,稀疏的只在乎偶尔的几条。例子:一个基于每小时价格的亚式期权呈现密集路径依赖特征,按月度或季度采样的则是轻度路径依赖。采样密度对最终对冲的影响留待后文。

理论映射:路径依赖与状态变量增广

路径依赖在数学上对应需要增广状态空间才能恢复马尔可夫性。一只路径无关期权的值函数是 ,两个变量就够;一只硬路径依赖的亚式期权,值函数要写成 ,其中 是running average,是一个额外的状态变量。

正是这个增广把亚式期权从二维 PDE 推到三维 PDE,也把它归进第四维"高维结构",路径依赖和维度在这里交汇。软路径依赖之所以"软",是因为它只需增广一个简单的统计量:障碍只需记录一个布尔量(是否已触碰),回望只需记录一个极值 。这些都是低维充分统计量,故称 memoryless 或弱记忆。硬路径依赖(如算术平均亚式)需要的统计量本身在演化,记忆更"重"。采样密度的作用也清楚:离散采样下增广变量只在采样点跳变,连续采样下它连续演化,密集采样逼近连续情形,对冲所需的再平衡也更频繁。

把这一维和"路径无关是神话"那句合起来看,Taleb 的真正主张是:对动态对冲者而言,路径依赖不是奇异期权的专利,而是一切持仓的普遍属性。 盯市、保证金、决策权,把每一个头寸都变成了对自身价格路径敏感的结构。这是全书"动态"二字的又一层注脚。

七、本章综述:理论与实务的对照

第二章给出的是一套诊断流程,而非一份产品目录。它的价值在于把"这张陌生合约该怎么看"变成六个可以依次回答的问题,每个问题都既有交易含义,也有对应的理论命题。下表把六维和它们的数学身份对齐。

| Taleb 的实务命题(六维) | 对应的理论命题 |

|---|---|

| 时间齐次性:支付是否随时间分段改变 | PDE 系数与边界是否分段;forward-start 期权的 delta=0、vega≠0 |

| SDF:可分解 = 支付可加 | 支付函数线性叠加;不可加项即相关性/路径耦合入口 |

| 极限可分解(二元 call、回望) | ;Breeden-Litzenberger 密度 |

| 连续 vs 离散支付 | 离散支付的导数含狄拉克 ,gamma 无界,复制成本 发散 |

| 障碍:knock-in / knock-out | 首次穿越时间分布;BSM 加吸收边界;反射原理 |

| 维度 = 1 + 变量数 | 多维 BSM;相关性进入交叉项 |

| 对冲会内生制造维度 | 相关性三角 ;cross gamma |

| 醉汉回家、醉鸟迷路 | Pólya 常返性: 常返, 暂态 |

| 高阶期权:delta 低且不稳 | 复合期权嵌套期望(Geske);风险移入三阶、四阶矩 |

| 路径依赖(软/硬) | 状态空间增广恢复马尔可夫性:、 |

| "路径无关是神话" | 盯市 + 决策权使持仓对路径敏感,停时进入实际损益 |

核心观点

第一,vanilla 与 exotic 的界线是流动性和定价习惯画出来的,不是风险机理画出来的。1978 年的 put 是 exotic、call 是 vanilla,这段历史本身就说明标签会变。该问的不是"它是不是奇异期权",而是它在六个维度上各落在哪里。

第二,定价的难度与对冲的难度正交。quant 觉得难的(bet、digital)交易员可能觉得好定价,交易员觉得难的(美式、障碍)quant 可能觉得平凡。判断一张结构的真实风险,要同时问"它好不好算"和"它好不好对冲",这是两个独立的坐标。

第三,分解是为了识别风险,不是为了拆开对冲。SDF 帮你看清构件,但考虑交易成本后,组合管理的收益不等于各片段独立管理之和。能不能分解的判据是支付能不能相加;不可加性(双障碍、篮子、swaption)正是相关性和路径耦合藏身之处。

第四,维度会因对冲而内生增长,相关性是隐形风险。用流动工具对冲非流动结构,会把单资产敞口变成多资产加相关性的纠缠。"容易买、又容易找到相关兄弟来卖"的组合最危险,它在压力下会同时遭遇相关性崩坏和流动性枯竭,VaR 这类工具恰在此时失真。

第五,风险越往高阶和尾部走,低阶希腊字母越没用。高阶期权的 delta 低且极不稳定,必须诉诸三阶、四阶矩。这与模块 E 对厚尾下 VaR 的批评是同一件事的两种说法。

第六,路径依赖是一切持仓的普遍属性。盯市和中途决策权让"路径无关"成为神话。软/硬路径依赖的区别,落到数学上就是恢复马尔可夫性需要增广几个、多复杂的状态变量。

面对一张新结构的操作清单

读完本章,遇到任意陌生合约,可以按六维依次盘问:

- 支付结构会不会在某些日期前后改变?我需要把生命周期切成几段、每段的希腊字母分别是什么?

- 它的支付是连续斜坡还是离散跳变?如果有离散成分,是不是该当赌注持有而非动态对冲?

- 有没有障碍?是敲入还是敲出?触发价在现货之上还是之下?它在深度实值时会不会被触及?

- 它依赖几个状态变量?我打算用什么工具对冲,这个对冲会不会把它变成多资产加相关性的结构?

- 它是几阶期权?delta 还可信吗,还是我得直接看高阶矩?

- 它路径依赖吗?是软(只看一个极值/触碰)还是硬(看整段平均)?采样多密?

- 把上面拆出的构件还原成 SDF 后,哪些能用流动 vanilla 复制,哪些残余风险根本无法可靠对冲?

一句话收束

本章最该记住的一句:别问它叫 vanilla 还是 exotic,沿六个维度去拆它——时间齐次性、连续还是离散、有没有障碍、几个标的、几阶、路径依赖到什么程度——拆完你就知道风险藏在哪一维,以及你的对冲会不会自己再制造出一维来。