第八章:Gamma 与 Shadow Gamma(Gamma and Shadow Gamma)

那家伙没把二阶导数搞对。 —— 1994 年某交易员对一只号称"市场中性"却爆仓的对冲基金的评语

导读:本章要解决的问题

上一章把 delta 拆穿成"原点处的一条切线",本章顺着同一条逻辑往二阶走:既然一阶量靠不住,那个本该补全它的二阶量 gamma 可靠吗?Taleb 的回答仍然是否定的,而且否定得更彻底。**gamma 作为一个解析二阶导数,在单期权上就已经左右不对称,在组合上会随现货点跳变符号,到了真实市场里它还漏掉了一件最致命的事:市场一动,波动率会跟着动。**把这层联动补回去,就是本章的主角 shadow gamma(影子 gamma)。

Taleb 用一个 1994 年的真实事故开篇。一只号称"市场中性"的对冲基金亏掉至少 6 亿美元,一位交易员的解释只有一句:"那家伙没把二阶导数搞对。"这句话定下全章基调:市场中性是一阶概念,真正埋雷的在二阶以上,而且二阶本身还会被波动率这个"隐藏维度"重新改写。

把本章压成四条主线:

- gamma 在时间上不均匀。平值期权临到期 gamma 最大,虚值期权离到期越远 gamma 越大。这让日历价差的 gamma 比较变得危险,必须给每个 gamma 配一个价格区间。

- gamma 在空间上对组合失真。组合把 gamma 变得"局部化",同一本账可能在 100 long gamma、在 101.65 short gamma。解药是分别算 up-gamma 和 down-gamma,平均它们会骗人,风险逆转(risk reversal)正是被这种平均掩盖的结构。

- 不同到期的 gamma 不能直接比。后月合约的方差未必等于前月,basis 与现货相关会让远期移动不等幅,必须做波动率折算。

- gamma 必须升级成 shadow gamma。把"市场移动 ⇒ 波动率移动"(biased asset 还要加上"⇒ 利率差移动")这层可预测的联动嵌进 delta 的重算里。

对我们这类读者,本章的理论价值在几处映射:up/down gamma 就是单侧二阶差分,揭示三阶量 DgammaDspot(speed);后月 gamma 折算对应远期曲线协方差矩阵与久期加权;shadow gamma 是把 写成现货路径的确定性函数 ,于是真实的对冲斜率里多出一项 ,这正是 vanna(DdeltaDvol)通过价格-波动率联动进入有效 gamma 的机制;GARCH gamma 则把这种联动建成一个条件异方差的预测模型。笔记沿原文小节顺序展开,并在每个节点把这层映射写出来。

一、简单 Gamma:它在时间上并不均匀

gamma 是衍生品对资产价格的二阶(数学)导数,解析上很容易算:

定义没有悬念,对我们也无新意。Taleb 真正要敲的是 gamma 在空间和时间上的不均匀,尤其是它随时间的演化(即固定现货、让时间流逝时 gamma 怎么变):

- 对平值期权,gamma 在临近到期时最大;

- 对虚值期权,gamma 在离到期还很远时最大。

这背后的直觉用我们的语言讲很清楚。平值期权临到期时,价值函数在 strike 附近从平滑的弯曲坍缩成 的尖角,曲率集中到一个越来越窄的区间,gamma 峰值因此飙升(解析上 , 时发散)。虚值期权则相反,离到期远时还有足够的扩散概率让现货漂到 strike 附近,曲率铺在一段较宽的价格区间上;临到期时它大概率一文不值,曲率反而塌缩到零。

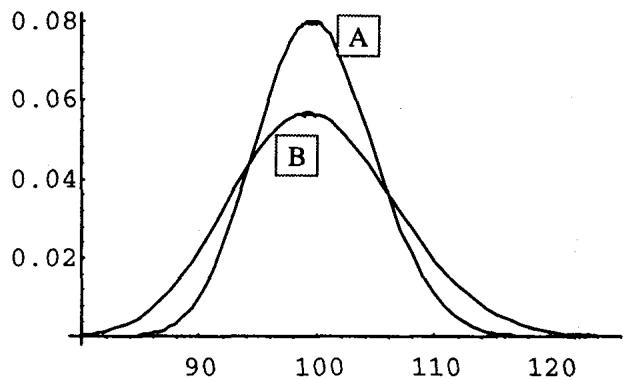

日历价差的陷阱:短跑者与马拉松者

gamma 的时间依赖对日历价差(calendar spread)有直接后果。

图 8.1 里,交易员买入期权 A(3 个月)、卖出期权 B(6 个月)。平值处 gamma 为正(A 线高于 B 线),但两条线会在某个价格水平交叉。Taleb 的比喻很传神:短跑者和马拉松者,马拉松者赢长距离,短跑者赢百米冲刺,中间必有一个距离两人速度相等。短期权的 gamma 在平值附近又高又尖(百米冲刺快),离开平值衰减得也快;长期权的 gamma 矮而宽(长距离耐力好)。

这张图暴露的对冲陷阱很实在:操作者常常用一笔期权交易去对冲眼前的 gamma 需求(定义在原点附近一个狭窄区域),却没给头寸提供长期稳定性。他们盯着 gamma 报告、买入"恰好够用"的保护,可这种保护在一个爆发的市场里可能转瞬即逝:你买的是百米冲刺的保护,市场却要跑马拉松。

每一个 gamma 度量都必须附带一个价格区间。

这条规则和第七章"每个 delta 都要附带步长 "是同一思路的延续:**离散世界里的希腊字母没有区间就没有意义。**一个 gamma 数字不说清它在多大的价格移动、多长的时间窗里成立,就只是一个原点附近的瞬时曲率,对真实的多日、大幅移动毫无承诺力。

二、账本的 Gamma 失真:up-gamma 与 down-gamma

比 delta 更甚,gamma 度量常常太"窄",无法显示一个合乎逻辑的增量内真实移动的结果。对一个账本(book),这个度量精度更差,因为期权数量的累加让 gamma 变得"局部化",越来越依赖某个特定的现货区间。一本账可能在 100 处 long gamma、在 101.65 处 short gamma、再高一点又 long,取决于在给定现货点上是哪个结构占主导。

实务上稳妥的做法是变动标的价格、在增量上计算对冲比率的实际变化,而且要做两次:

- 把价格往北移、算 delta 的变化,得到 up-gamma;

- 把价格往南移、算 delta 的变化,得到 down-gamma。

up-gamma(右 gamma)是标的上移某个设定增量时离散计算的 delta 变化;down-gamma(左 gamma)是标的下移时的同一量。

理论映射:up/down gamma 是单侧二阶差分,泄露了 speed

把两者平均、汇总成一个总 gamma 是有欺骗性的。在风险逆转情形里,gamma 一个方向为正、另一个方向为负,净掉两者会让 gamma 看起来骗人地"square"(中性)。用 up-gamma 和 down-gamma 分开看,才能显示三阶风险。

这里的数学很直接。中心二阶差分给出对称的 gamma,但 up 与 down 分开正是两个单侧估计:

两者之差正比于三阶导数:

Taleb 把这个三阶量叫 DgammaDspot(speed)。所以分别报 up/down gamma,本质是用一组单侧差分把被对称平均抹掉的 speed 暴露出来。一个 gamma 报表若只给中心值,就等于假设 speed 为零,而在风险逆转、临近到期、含障碍的账本里 speed 恰恰很大。

任何在某个增量上 up-gamma 与 down-gamma 符号相反的头寸。

Option Wizard:交易员的"gamma"本就包含一点三阶

没有市场经验的风险经理常指责交易员"把三阶导数塞进分析里"。但交易员需要在每个环节都用尽可能有力的度量,哪怕他口中的"gamma"超出了它理论上的范围。

Taleb 这句话点破了交易语言与教科书定义的错位:交易员把"带一点 gamma 的东西"叫 delta,把"带一点 DdeltaDvol 的东西"叫 gamma。这谈不上用词不严谨,它是离散对冲的现实要求:你在一个有限步长上重算对冲比率,得到的数天然混入了高一阶的信息。风险经理若按教科书的纯二阶定义去卡交易员,反而是把更贫信息的度量强加给更富信息的实务。

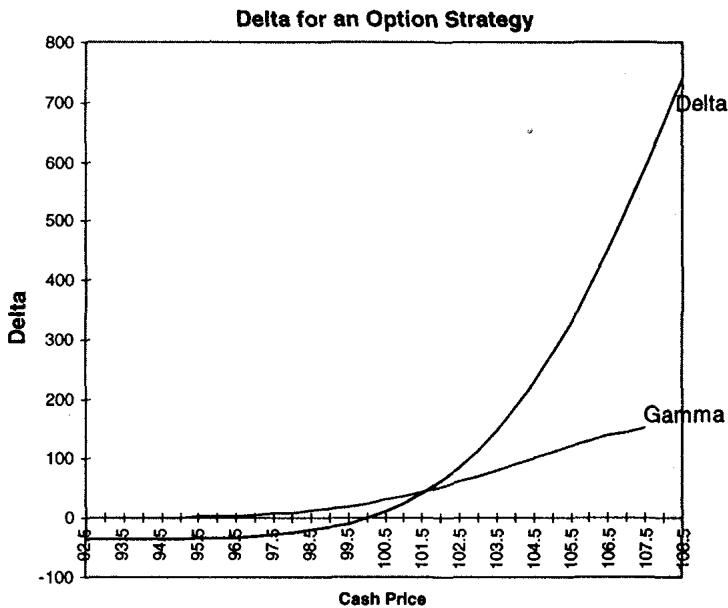

例:一个常规期权的不稳定 delta

交易员 long 2,000M 的 110 call,还剩 1 个月到期,初始 delta 是 36M,他做到 delta 中性(小小的 1.8%),波动率 15.7%。表 8.1 给出 up-gamma 和 down-gamma 的变化:

| 资产 | Delta | Up-Gamma | Down-Gamma |

|---|---|---|---|

| 93.5 | -36 | 0 | 0 |

| 95 | -35 | 1 | 1 |

| 96 | -33 | 3 | 1 |

| 97 | -30 | 5 | 3 |

| 98 | -25 | 9 | 5 |

| 99 | -16 | 16 | 9 |

| 99.5 | -9 | 20 | 12 |

| 100.0 | 0 | 25 | 16 |

| 100.5 | 11 | 30 | 20 |

| 101 | 25 | 37 | 25 |

| 102 | 62 | 52 | 37 |

| 103 | 114 | 71 | 52 |

| 104 | 185 | 91 | 71 |

| 105 | 276 | 111 | 91 |

| 106 | 387 | 131 | 111 |

| 107 | 518 | 146 | 131 |

| 107.5 | 589 | 152 | 139 |

图 8.2 让任何人都能看出 delta 变化率的不稳定:每个价位上 up-gamma 与 down-gamma 都有差异。就连这样一个最普通的单腿 call,速度(speed)也无处不在:100 处 up-gamma 25、down-gamma 16,差了 9,这 9 就是被对称 gamma 抹掉的三阶信息。

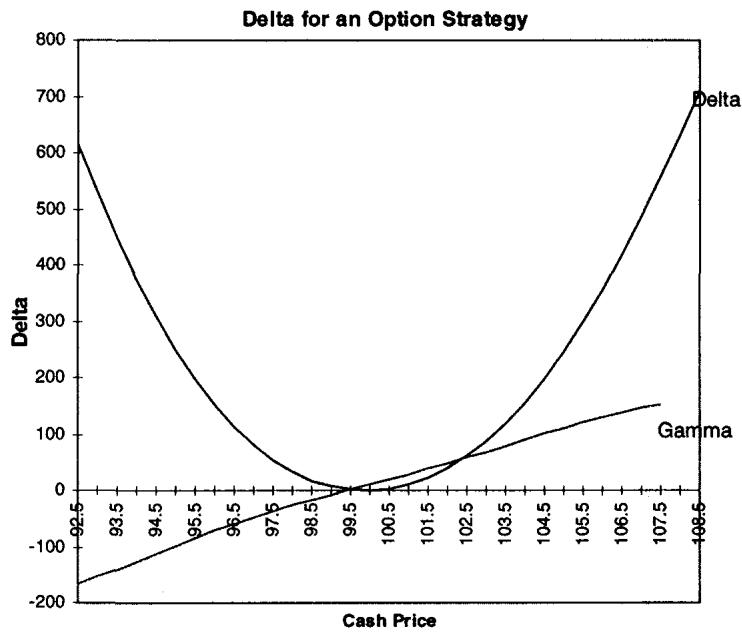

例:风险逆转,gamma 必须相对原点度量

经典的风险逆转(图 8.3、表 8.2)说明 gamma 必须相对原点来度量:

| 资产 | Delta | Up-Gamma | Down-Gamma |

|---|---|---|---|

| 93.5 | 449 | -140 | -165 |

| 95 | 249 | -98 | -126 |

| 96 | 151 | -71 | -98 |

| 97 | 80 | -47 | -71 |

| 98 | 33 | -26 | -47 |

| 99 | 7 | -7 | -26 |

| 99.5 | 2 | 2 | -16 |

| 100.0 | 0 | 11 | -7 |

| 100.5 | 3 | 20 | 2 |

| 101 | 11 | 29 | 11 |

| 102 | 40 | 48 | 29 |

| 103 | 87 | 68 | 48 |

| 104 | 156 | 90 | 68 |

| 105 | 245 | 111 | 90 |

| 106 | 356 | 130 | 111 |

| 107 | 486 | 146 | 130 |

| 107.5 | 558 | 152 | 139 |

看原点 100:up-gamma 是 +11,down-gamma 是 -7,符号相反。这正是风险逆转的定义特征。如果一个风险系统在这里报一个平均后的 gamma,它会显示接近中性,把"上涨 long gamma、下跌 short gamma"这个真实的、非常重要的不对称完全埋掉。交易员在下跌时是 short 曲率(卖出的那侧 wing),在上涨时是 long 曲率,这种结构在 delta 中性的伪装下尤其危险,因为它恰恰在市场下行、波动率上升时让你两头挨打。

三、后月 Gamma 的修正:不同到期不能直接比

日历价差常常产生两个不同水平的 gamma:一个到期上 long gamma,对另一个到期 short gamma。这看似稳定,问题在于两个到期未必有相同的方差。basis(现金与期货之差)可能与现货正相关,导致不同远期之间移动不等幅。这种情况下,对 gamma 的静态分析就会误导。需要修正,是因为 BSM 不允许利率移动。

Taleb 用一个 CME 的 SP500 日历价差举例:

| 合约 | 头寸 | Delta | Gamma | 真实 Gamma(折成前月当量) |

|---|---|---|---|---|

| Sep(90 天) | Long 2000 张 | 1030 | 100 | 100 |

| March(270 天) | Short 2000 张 | (1054) | (58) | (65) |

第一项调整:现值导致的敞口差异

后月相对前月可能有更低或更高的波动率敞口,这来自现值化。当期货曲线贴水交易(后月低于前月)时,6 个月到期的一单位商品比 3 个月到期的一单位商品要小,于是一张 6 个月合约的敞口小于 3 个月的。升水时则相反。不过这个效应很弱,会被影响后月合约波动率的其他因素淹没。

第二项调整:basis 稳定性导致的 gamma 差异

后月还可能因 basis(现金-期货关系)的稳定性而有更高或更低的 gamma。检查后月相对前月波动率的方法有几种:

- 单因子法:用每个月份的相对波动率。6 个月可能比 1 个月波动率更高或更低,交易员据此折算 gamma。

- 更复杂的协方差矩阵法:用远期曲线的协方差矩阵构造,基本方法见第 12 章。

在上面的例子里,操作者凭经验发现 March 比 September 多 12% 的波动率,意味着每当 September 移动 1 点,March 移动 1.12 点。他需要对这个差异做对冲,于是把 gamma 乘以 1.12,得到 65 个 gamma 而非 58。

不同到期的 gamma 未经适当调整不能相互比较。

理论映射:gamma 折算就是远期曲线的久期加权

这一节对我们是一个关于因子结构的提醒。把不同到期的 gamma 直接相加,隐含假设了整条远期曲线平行移动、且各点等波动。现实里前月与后月的远期由不同的曲线节点驱动,它们的协动结构由一个协方差矩阵刻画。单因子法用的是相对波动率 ,把后月 gamma 折成"前月当量":

这等价于用前月作 numeraire、用 beta 把后月的曲率投影过来,和固定收益里把不同久期的 DV01 折算到一个基准点的做法同构。Taleb 把这个留到第 12 章(fungibility、convergence、stacking)展开,这里先立规矩:gamma 是有"币种"的量,币种就是它所属的到期/远期节点,不换算就相加等于把不同币种的钱直接相加。

四、Shadow Gamma:把"市场动则波动率动"嵌进 delta

通常 gamma 本身什么都说明不了,因为头寸对波动率变化(或 skew 价格)敏感,需要更丰富的分析技术。这要求把"移动所决定的其他因素的预期效应"(如波动率、有时是利率)嵌进来。

Taleb 点名一个大多数从业者犯的基础错误:运行头寸时不考虑标的资产的移动与市场其他要素的变化相联系。**市场的跳跃总是伴随波动率的跳跃。**一个不计入这一点的 gamma 数字毫无意义。

凡是能够有把握预测的,都需要纳入风险分析。忽略它们会让希腊字母度量变成纯粹的理论操练。

Taleb 特意区分"预测(predicting)"与"建模(modeling)",并说这与保留 BSM 不冲突:他推荐预测而非建模,因为预测允许交易员改变主意,而建模会把观点冻结进一套无法挣脱的估计量装置。这句话值得我们这类容易往"建一个随机波动率模型"方向跑的读者记住:shadow gamma 的精神是启发式、可随时修正的情景预测,而非又一个需要估计参数、一旦设定就锁死的模型。它解决的恰恰是第七章"好模型为什么会死"里那个参数估计风险问题:与其去估 vvol 和相关性,不如直接画一张"现货-波动率"的映射表,手动、可改、对自己负责。

shadow gamma 是在计入波动率变化及其对头寸影响的前提下,对 delta 变化的预测;头寸用新的波动率参数重新估值。

例:long the wings 的隔夜 gamma 交易

一个交易员 long the wings(即 long 虚值期权)。他估计如果市场朝任一方向剧烈移动,波动率应当上升。为简化,假设资产是"平行"的,上移与下移对参数造成相同变化。他想在期权市场收盘后,通过隔夜交易 gamma 来兑现这个效应。

初始假设:在 98 或 102 时波动率会高一个点。结果是:在 98.00 的隔夜未来,交易员可以买 731 单位标的而非 645;在 102 的隔夜未来,可以卖 698 单位而非 612。

表 8.3 给出 shadow gamma 的细节(节选):

| 资产 | P/L(波动率不变) | P/L(波动率高 100bp) | Delta(波动率不变) | Delta(波动率高 100bp) | Delta 差 |

|---|---|---|---|---|---|

| 96 | 279 | 352 | -1,605 | -1,730 | -126 |

| 97 | 146 | 207 | -1,071 | -1,185 | -114 |

| 98 | 61 | 112 | -645 | -731 | -86 |

| 99 | 15 | 59 | -300 | -346 | -47 |

| 100 | 0 | 39 | 0 | -1 | -2 |

| 101 | 15 | 58 | 292 | 337 | 44 |

| 102 | 59 | 110 | 612 | 698 | 86 |

| 103 | 139 | 200 | 991 | 1,109 | 118 |

| 104 | 260 | 334 | 1,450 | 1,588 | 137 |

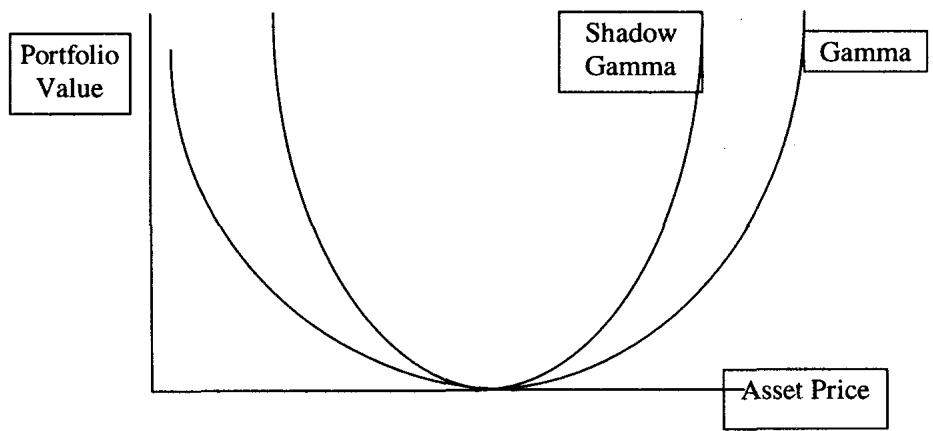

交易员因此可以在上涨时卖更多期货、在下跌时买更多期货。**真实的 gamma 比单因子矩阵显示的更强。**常规矩阵显示 up-gamma 为 292,shadow gamma 是 337;常规 down-gamma 是 300,shadow down-gamma 是 346。shadow gamma 双向起作用:通过更紧的期货再平衡,short gamma 的对冲者也能更准确地对冲 P/L 的变化。

理论映射:shadow gamma 把 vanna 通过 σ(S) 引入有效 gamma

这一节是本章理论核心。常规 gamma 把波动率当常数,只算 。shadow gamma 承认波动率是现货的函数 ,于是真实(有效)的 delta 变化要用全导数:

第二项里的 正是 vanna(DdeltaDvol), 是交易员预测的波动率对现货的斜率。long wings 的头寸 vanna 结构使得:上涨且波动率升时 delta 更高、下跌且波动率升时 delta(绝对值)更高,两个方向都让有效 gamma 大于常规 gamma(337 > 292,346 > 300)。这就是为什么 Taleb 说"真实 gamma 更强":它多了 vanna×斜率这一项。把 设成确定性函数,shadow gamma 因此是一个局部波动率(local volatility)风味的启发式,但 Taleb 故意不把它写成需要标定的随机过程,保留手动预测的灵活性。

Taleb 给出离散公式。对标的变动 ,假设波动率上升 (不进一步用多项式复杂化)。在点 ():

注意这两个差分里,移动后的那一端用的是被抬高的波动率 ,移动前的中心点用原波动率 。这正是上面全导数在离散化时的实现:把波动率联动直接焊进 delta 的两侧重算。更高级的版本(表 8.3)则用远期与现金之间的精确关联、投影更夸张的现金移动。

进阶:预期波动率/现货依赖网格(volatility map)

资深期权交易员可以从记忆里评估一次市场移动对波动率的冲击,结果就是一张波动率地图(表 8.4)。Taleb 坦承这不过是一个预测,但通常好过"用常数波动率看移动"的常见方法。

| 起始价 | 一日后价格 | 由此产生的波动率变化(3 个月期权) |

|---|---|---|

| 100 | 105 | 1 |

| 100 | 104 | 0.5 |

| 100 | 103 | 不变 |

| 100 | 102 | -0.5 |

| 100 | 101 | -0.2 |

| 100 | 100 | 不变 |

| 100 | 99 | 不变 |

| 100 | 98 | 0.5 |

| 100 | 97 | 1 |

| 100 | 96 | 2 |

| 100 | 95 | 3 |

| 100 | 94 | 4 |

| 100 | 93 | 7(恐慌) |

| 100 | 92 | 10 |

| 100 | 91 | 10 |

| 100 | 90 | 10 |

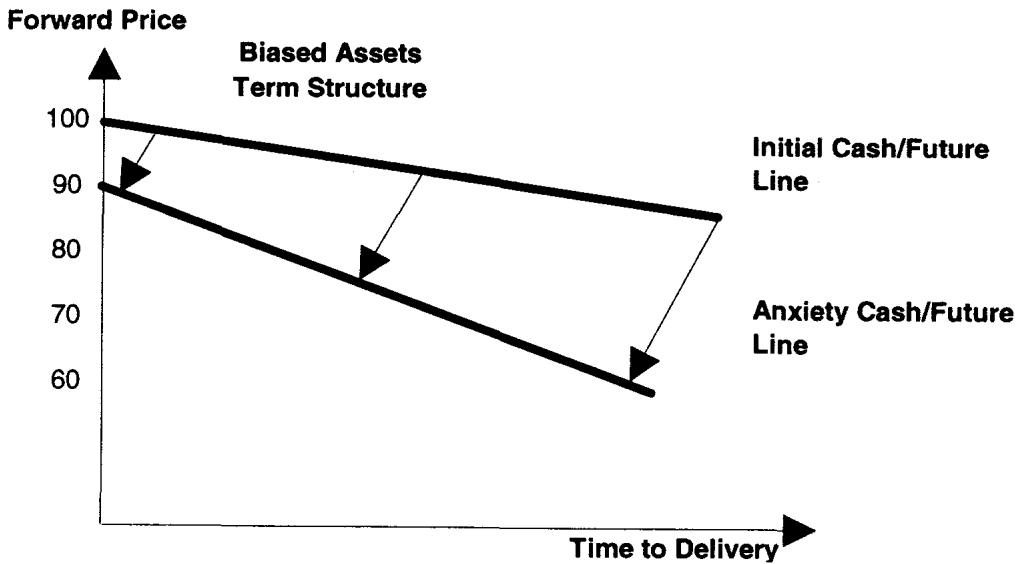

这张地图有两个不对称值得读出来。其一,大移动(尤其在平静期之后)会抬高波动率,这一点无可否认。其二,下跌引发的波动率上升远大于上涨:跌到 93 波动率跳 7(恐慌),跌到 92 以下直接跳 10;而涨到 105 只升 1。这就是 biased asset(下跌时引发焦虑的非对称资产)的特征,也是 skew 的来源。Taleb 提醒,这张地图其实可以反过来从市场期权价格里用 skew 和 smile 分析技术导出:市场骗不了太久,它早已发现大移动通常伴随波动率跳升,也相信某些移动(典型如股指的上涨)通常以折磨人的缓慢速度发生,并通过期权价格表达这种行为。

**Threshold shadow gamma(阈值 shadow gamma)**是 shadow gamma 的一个变体,对应这样一种信念:波动率的预期变化不是移动的线性函数,需要用"移动的时间表(schedules)"。Taleb 在这里给了一句很务实的方法论建议:与其用数学方法,不如直接让交易员画情景分析。这与"预测优于建模"一脉相承:把非线性的波动率反应交给交易员的经验判断去画一条折线,而不是去拟合一个多项式。

五、Shadow Gamma 与 Skew

对 biased asset(第 15 章),gamma 需要计入波动率的行为以及沿"skew 曲线"的移动。如果上行 strike 与下行 strike 的期权波动率之间存在不对称,gamma 就需要计入:一个平值期权的波动率可能随移动而升或降。未来波动率的线索,可以从当前虚值 call 和虚值 put 各自的交易位置读出来。

skew gamma 也叫"非对称 shadow gamma(asymmetrical shadow gamma)"。

这一节其实是上一节 那一项的精细化。前面的 long wings 例子为简化假设了上下对称( 不分方向),现实中 biased asset 的波动率反应是非对称的:下跌时 的绝对值远大于上涨(正如表 8.4)。于是 shadow gamma 的两侧不再镜像,down 侧的 vanna 修正项更大。从曲面角度看,沿 skew 曲线移动意味着当现货下跌时,不仅整体波动率水平上移,平值点在 skew 上的相对位置也变了,这两层效应叠加成 skew gamma。读市场的虚值 call/put 报价,等于读出市场对 这条斜率的定价,可以用来校准自己手画的 volatility map。

六、GARCH Gamma

ARCH 是一种交易员避而不谈的波动率建模方法,它对应计量经济学家意识到的一件事:波动率成簇移动(clusters)。一个大移动会引发另一个大移动,平静日后面大概率还是平静日。对交易员来说,这种洞见毫不稀奇,但 ARCH 为学术界提供了异方差思维的框架。

Engle 和 Rosenberg (1995) 的 GARCH gamma 是 shadow gamma 的第一次学术发现。市场移动时未来波动率也会移动,这个信息需要被纳入未来的 delta,现在与未来 delta 之差就叫 GARCH gamma。

Taleb 把两者的区别讲得很清楚:表面上 GARCH gamma 听起来像 shadow gamma,但 shadow gamma 不对未来市场的实际波动率行为做任何断言,而 GARCH gamma 同时预测未来的历史波动率和隐含波动率。shadow gamma 只是一个启发式得到的预测,把期权价格当成标的路径的一个确定性函数。

理论映射:两者都在估计 ∂Δ/∂σ·dσ/dS,差别在 dσ/dS 从哪来

用我们前面的全导数框架看,GARCH gamma 和 shadow gamma 解决的是同一个项 ,分歧只在 的来源。GARCH 把它建成一个条件方差过程:

一个大的 (市场移动)通过 直接抬高下一期的条件方差,于是 GARCH 给出的是一个有统计模型支撑、对历史与隐含波动率都做预测的 。shadow gamma 则把这个斜率交给交易员的 volatility map,是一条手画的、确定性的、可随时修改的曲线。Taleb 的偏好仍然落在后者:GARCH 更严谨,但它把观点冻进了估计量;shadow gamma 牺牲严谨换来"我随时能改主意"的灵活。对实盘,能改主意往往比统计上更优更重要。

七、进阶 Shadow Gamma:当利率差也随价格移动

进阶 shadow gamma 计入交易员预期的、伴随资产价格变化而来的波动率与利率(或 carry)移动;此外,波动率曲线和利率曲线都被预期做非平行移动。

进阶 shadow gamma 适用于价格变化和波动率都与利率相关的商品。带"弱势一方"的货币对常常呈现这种困难:墨西哥比索很难在不引发利率防御性上升、波动率随之上升的情况下相对 OECD 货币贬值。"区间"内的货币(如旧 ERM)同样如此,弱势方需要用高到令人却步的利率来吓退投机者和其他央行的祸害。这导致必须用更复杂的因子来运行远期。

分析逻辑是:在一个 biased asset 里,如果现金货币下跌 10%,除了波动率上升,操作者还需要预测利率差会扩大。利率差的扩大会让后月比前月移动得更远,这种不平衡制造出额外的 gamma,可以解读为更高或更低。如果货币出现(不太可能的)上涨,利率差会收窄,但收窄的幅度不同(非对称)。

例:Syldavia 货币的远期放大效应

设想虚构货币 Syldavia,货币对符号 SYL-USD:

满足抛补利率平价的一年期远期价为

危机中货币跌到 90,这一跌会让 Syldavia 首都的一年期利率上升 2000 个基点(即 +20%)。结果远期变成

于是现货跌了 10 点(10%),一年期远期却挨了 24.14 点(27.75%)的打击。

表 8.5 假设交易员组合里只有一年期期权,给出价格-波动率-利率差的联动地图:

| 起始价 | 一日后价格 | 波动率变化(1 年期权) | 利率差变化(1 年远期) |

|---|---|---|---|

| 100 | 105 | 1 | —— |

| 100 | 104 | 0.5 | -0.75% |

| 100 | 103 | 不变 | -0.5 |

| 100 | 102 | -0.5 | -0.5 |

| 100 | 101 | -0.2 | 0 |

| 100 | 100 | 不变 | 0 |

| 100 | 98 | 不变 | 0 |

| 100 | 96 | 0.5 | 2 |

| 100 | 94 | 1 | 4 |

| 100 | 92 | 2(恐慌) | 10 |

| 100 | 90 | 3 | 20 |

| 100 | 88 | ? | ? |

| 100 | 86 | ? | ? |

表尾的问号是 Taleb 的诚实:交易员无法预测极端情形下的反应。要更精确,可以对每个到期(6 个月、2 年)重复这个练习,做同样的预测,再评估对组合的总影响。

理论映射:远期的 gamma 被利率差杠杆放大

这个例子把 shadow gamma 又推进一层。现货只动 10%,远期动了 27.75%,放大倍数来自利率差进入指数:,当 随 下跌而跳升时, 远大于常数利率下的值。对一个写在远期上的期权,有效 gamma 因此有两个来源叠加:波动率的 vanna 项,加上"远期对现货的非线性放大"项。用全导数写:

第二项在危机中(,即价跌息升)与第一项同号且很大,于是远期移动被利率差放大。这正是"biased asset 的弱势方"在压力下既 short vol 又 short 远期凸性的数学根,也解释了为什么这类货币的期权对冲在平静期看着温和、危机里突然失控。曲线非平行移动(前月后月利率反应不同)则要求按到期分桶重算,呼应第三节后月 gamma 的折算。

八、案例研究:Syldavia 大选

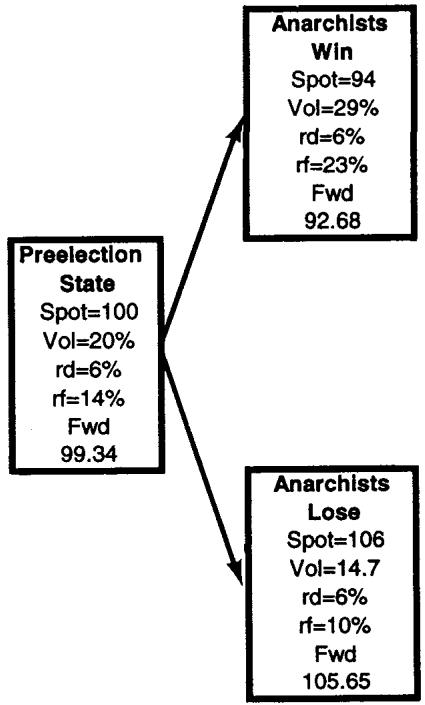

Taleb 用一个事件驱动的案例收束全章,它把 shadow gamma 推到极致:一个完全没有中间交易、市场从选前状态直接跳到两个结果之一的离散情景。

Syldavia 面临决定性大选,要在无政府主义政权和西方式资本主义之间选择。选举宣布前六个月、国家还平静时,所有到期的波动率都是无聊的 14%;如果无政府主义者落败,预计会回到这个水平(金融市场偏好西方资本主义、厌恶无政府主义者)。目前波动率在一个月期权是 20%,一路降到一年期的 16%。

为简化,假设头寸全在一个月期权。交易员账上有一组混合 strike(表 8.6)。投票结果一小时后揭晓,交易员不信任何民调,不给每个事件赋任何真实概率。Syldavia 货币现报 100 兑美元,利率 14% 对美元 6%。

交易员和同行碰头,画出一张关于选举结果的路线图(图 8.6)。用这张图,他必须抛开常规希腊字母,只分析两种状态各自发生时的 P/L。

表 8.6 让交易员把常规 delta/gamma 矩阵与"真实"分布对照(节选):

| 资产 | P/L (V=14.7%) | P/L (V=20%) | P/L (V=29%) | Delta (V=14.7%) | Delta (V=20%) | Delta (V=29%) |

|---|---|---|---|---|---|---|

| 93 | 14 | -86 | -225 | 334 | 383 | 462 |

| 95 | 52 | -29 | -143 | 65 | 193 | 357 |

| 97 | 47 | -5 | -80 | -104 | 60 | 287 |

| 99 | 18 | 0 | -26 | -173 | 1 | 258 |

| 100 | -8 | 起点 | 15 | -175 | 起点 | 260 |

| 101 | -17 | 1 | 26 | -156 | 19 | 272 |

| 103 | -40 | 12 | 85 | -57 | 108 | 324 |

| 105 | -34 | 48 | 158 | 127 | 252 | 407 |

| 107 | 16 | 116 | 250 | 379 | 431 | 510 |

按常规 BSM delta,交易员在 20% 波动率、现货 100 处是中性的(那一格 delta 为 0)。但状态之间无法交易,他必须从这个练习里导出 shadow delta 和 shadow gamma。Scenario A 是无政府主义者获胜的预期 P/L(高波动率、低证券价格),Scenario B 是无政府主义者落败(低波动率、高证券价格)。

交易员能发现的第一件事是:**尽管这个头寸的 BSM gamma 是平的(上涨略正、下跌略负),它却是 short shadow gamma。**上涨损失 15,下跌损失 181。两种"真实"结果都让他亏钱,而常规矩阵把他标成中性。

理论映射:常规中性掩盖的是联合分布上的 short 凸性

这个案例是全章主线的终点。常规 delta/gamma 只在"波动率冻结在 20%、现货在 100 邻域"这个切点上成立,它报中性。但真实世界里两个事件各自把(现货,波动率)这一对联合地推到不同的格子:A 是(下跌,波动率升到 29%),B 是(上涨,波动率降到 14.7%)。把头寸在这两个真实落点上重新估值,两边都亏(-181 和 -15),说明它在事件的联合分布上是 short 凸性的,哪怕在边际的、单维的 BSM gamma 上看着平。

用我们的语言,这是一个跨越 vega 和 gamma 的联合敞口:头寸的负 P/L 同时由 (现货大幅偏离)和不利的 vanna/vega 联动(波动率往伤害自己的方向走)共同造成。事件驱动情景下,delta 再平衡的前提(连续、可交易的路径)被取消,于是唯一有意义的风险度量就是在离散的可能落点上做全重定价,这正是第七章末尾"用全重定价替代灵敏度近似"在事件风险上的兑现。更进阶的期权交易假设留到第 16 章。

九、本章综述:理论与实务的对照

| Taleb 的实务命题 | 对应的理论命题 |

|---|---|

| 平值临到期 gamma 最大、虚值离到期远 gamma 最大 | ,终值尖角处曲率集中 |

| 每个 gamma 必须附带价格区间 | 离散二阶差分依赖步长,瞬时曲率无多日承诺力 |

| 分别报 up-gamma 与 down-gamma | 单侧二阶差分,其差 Speed(三阶 DgammaDspot) |

| 风险逆转:两侧 gamma 符号相反 | 对称平均抹掉 speed,掩盖三阶风险 |

| 交易员的"gamma"含一点 DdeltaDvol | 有限步长重算天然混入高一阶信息 |

| 不同到期 gamma 不能直接比 | 远期曲线协方差/久期加权, |

| shadow gamma:市场动则波动率动 | 全导数 |

| 真实 gamma 比单因子矩阵更强 | vanna×斜率项使有效 gamma 增大(337>292) |

| volatility map 下跌侧远陡于上涨侧 | biased asset 的 skew, |

| 预测优于建模 | 启发式 保留可修正性,避开参数估计风险 |

| GARCH gamma 同时预测历史与隐含波动率 | 条件异方差 |

| 弱势货币:价跌则息升、远期被放大 | , 放大 |

| 大选头寸 BSM gamma 平、shadow gamma short | 联合(现货,波动率)分布上的 short 凸性,需全重定价 |

核心观点

第一,gamma 和 delta 一样不可单独取信。它在时间上不均匀、在组合上局部化、用对称平均会埋掉三阶风险。up/down 分开报、附带价格区间,是最低限度的纪律。

第二,真正的 gamma 是 shadow gamma。市场移动与波动率移动绑定,把这层联动嵌进 delta 重算,有效 gamma 才接近真实。这一项的数学身份是 vanna 乘以波动率对现货的斜率。

第三,预测优于建模。shadow gamma 的价值不在数学精度,而在它是一张可随时修改的情景地图,避开了 GARCH、随机波动率那类模型的参数估计风险与观点冻结。

第四,biased asset 让风险在压力下叠加。下跌引发波动率升,弱势货币的下跌还引发利率差扩大、远期被杠杆放大,几股力量在危机里同向叠加,平静期的温和 gamma 会突然失控。

第五,事件风险只能靠全重定价。当路径被取消、市场直接跳到离散结果时,常规希腊字母失效,唯一可靠的是在每个可能落点上重估整个组合的 P/L。

面对一个 gamma 数字的操作清单

- 这个 gamma 附带价格区间和时间窗了吗?它在多大移动、多长时间里成立?

- 是 up-gamma 还是 down-gamma?两者符号一致吗?若相反,这是不是一个被中性伪装的风险逆转?

- 这个 gamma 里混了多少 speed(三阶)?单侧差分之差告诉我什么?

- 组合里有没有把不同到期的 gamma 直接相加?后月需要乘 折算吗?

- 我用的是常规 gamma 还是 shadow gamma?波动率对现货的斜率 我估了吗?

- 这是不是 biased asset?下跌侧的波动率反应是否远大于上涨侧(skew gamma)?

- 标的是弱势货币吗?价跌时利率差会扩大、把远期放大吗?要不要按到期分桶重算?

- 有没有临近的事件(选举、数据、政策)会让市场跳过我的再平衡区间?

- 若路径被取消,在每个离散落点上做全重定价,头寸的真实 shadow gamma 是 long 还是 short?

- 我买的 gamma 保护是百米冲刺型还是马拉松型?它能撑过一个爆发的市场吗?

一句话收束

本章最该记住的一句:**gamma 与其当成一个数,不如当成一张地图,它在不同价格、不同时间、不同波动率状态下取不同的值;而真正会让你亏钱的,是市场移动时波动率(biased asset 还有利率差)跟着一起动的那部分,常规 BSM gamma 恰恰把它当成了零。**把这张地图手画出来、随时修改,比再精致的模型都更接近你账本里的真实风险。