第21章:复合期权、选择者期权与高阶期权(Compound, Choosers, and Higher Order Options)

Hiring an option trader with P/L volatility is the most common manifestation of a compound option. —— Taleb

导读:本章要解决的问题

Taleb 开篇那句玩笑话其实点明了全章的题眼。一个期权交易员的损益本身是波动的,雇用他相当于买入"一个写在波动率上的期权的期权",损益越不稳定,这个嵌套期权的价值越高。复合期权(compound option)的全部难处,就藏在这层嵌套里:它的价值不只看标的怎么动,更看波动率本身怎么动。

对一个已经能写出 BSM、推导各阶希腊字母、做风险中性定价的读者,本章要补的不在定义层面,而集中在三件事上:

- 复合期权是"期权的期权",它把定价的敏感度从二阶矩(方差)推到了四阶矩(峰度),交易员把后者叫做"波动率的波动率"(volatility of volatility,下称 vvol)。常数波动率模型对它系统性地失真。

- vega 不再是一个可以一次性中性化的线性敞口。复合期权的 vega 对波动率高度凸,把它和香草期权配成 vega 中性,剩下的是一个写在波动率上的跨式。这把第八章的 gamma/theta 故事原样搬到了波动率空间。

- 选择者期权(chooser)和高阶期权(caption、floortion)是同一套逻辑的变体:chooser 是"在中途二选一"的 max 结构,本质是写在 put 和 call 上的彩虹期权;caption/floortion 同时具备篮子期权和复合期权两重身份。

笔记沿原文小节顺序展开:先给复合期权与高阶期权的定义和图示,再用一个 case study 把 vega 凸性讲透,接着说它对冲障碍期权 vega 的用途,然后是 chooser,最后落到利率市场的 caption/floortion。每处都把 Taleb 的交易直觉对应回我们熟悉的定价命题。

一、复合期权与高阶期权的定义

复合期权是"交付另一个期权的期权"(options that deliver another option)。最典型的载体是可展期期权(extendible option)一类结构:结构的持有人在存续过程中的某个时点,可以付一笔费用把自己的选择权延续下去。这类"中途再决定一次"的权利,正是复合性的来源。

Taleb 一上来就给出本章的核心警告。复合期权对标的的高阶导数极其敏感,尤其是分布的第四矩(也就是 vvol),同时也敏感于价值对波动率的二阶导数(与前者相关)。正因如此,它们经常被错误定价:相比香草期权,复合期权更依赖分布尾部的厚度。一个早年写就的常数波动率模型用在这里是危险的。Taleb 坦言,在他写作的当时,除了他自己尝试过的几种数值方法,并没有公开、正确(即用随机波动率)给复合期权定价的公式;所以全章的处理办法是先用现有的、并不完美的公式,再围绕它估一个合适的加价(markup)来兜住模型误差。

把概念形式化。复合期权又叫二阶期权(second-order option),是写在一个欧式期权上的期权:持有人有权按预定价格买入或卖出一个给定行权价、给定到期的欧式期权(称为标的期权,underlying option)。三阶期权是写在复合期权上的期权,以此类推。

一个复合期权有一个最终行权价 和一个最终到期日 (对应香草期权的那一对),此外还有中间行权价和中间日期。二阶期权可以写成

其中 、 是底层香草的行权价与到期; 是在 时刻按之买卖那张香草期权的中间行权价,且必须有 。每一个行权价还要用指示符 进一步说明它是 put 还是 call(即买入权还是卖出权)。

更一般地, 阶期权的完整设定是

约束为

每一层都加一个"在更早的时点、用一个中间行权价、决定是否继续持有下一层期权"的权利。层数越多,决策节点越多,对 vvol 的依赖越深。

理论映射:从 Geske 公式到 vvol

在常数波动率的 BSM 世界里,call-on-call 是有解析解的,即 Geske(1979)的复合期权公式,形式上是一个用二元正态分布 表达的式子,相关系数 来自两个时间窗的重叠。问题不在于有没有公式,而在于这个公式假设了一条恒定且确定的波动率路径。复合期权的支付依赖"到 时那张底层期权值多少钱",而底层期权的价钱本身就是波动率的函数。于是复合期权的价值是"波动率的函数的函数",它真正押注的是波动率会不会变、变多大,也就是 vvol。常数波动率模型把 vvol 设成零,等于把这张期权最核心的风险抹掉了,定价自然系统性偏低。这就是 Taleb 说它"依赖尾部厚度"的含义:vvol 越高,标的分布的峰度(kurtosis,第四矩)越大,尾部越厚,而复合期权对厚尾的敏感度远高于香草。

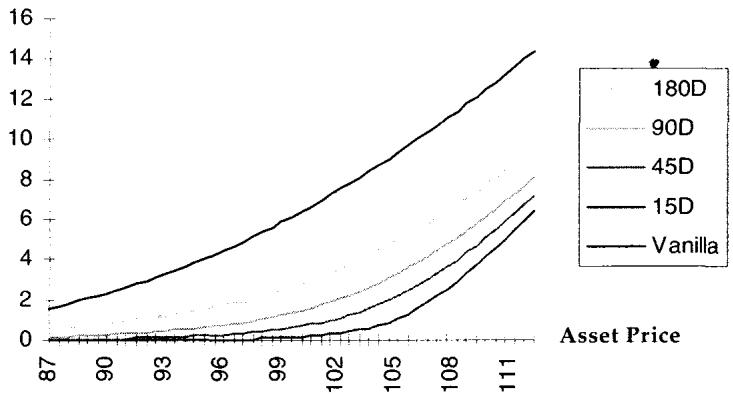

图 21.1 给出一个 call-on-call 的价格曲线:底层是 1 年期、行权价 1 的看涨,波动率 16%,远期曲线假设为平。横轴是标的,纵轴是这张"写在看涨上的看涨"的价值。它的形状像一张更弯的香草看涨,因为它在底层期权变值钱的方向上才有支付。

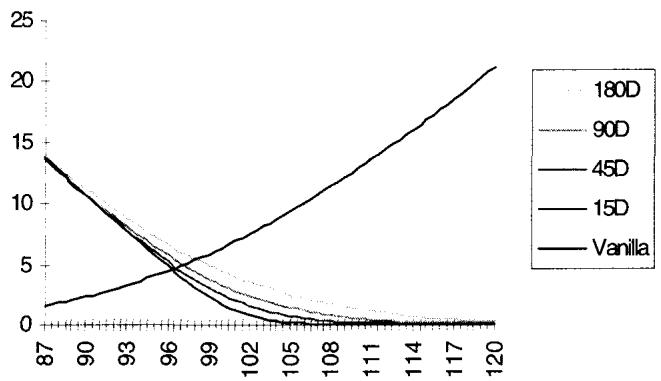

图 21.2 是一张虚值的 put-on-call,持有人有权在中间日按 把那张底层看涨"卖回"。它在底层期权贬值(标的下行、或波动率下行)时才有价值,方向与图 21.1 相反。

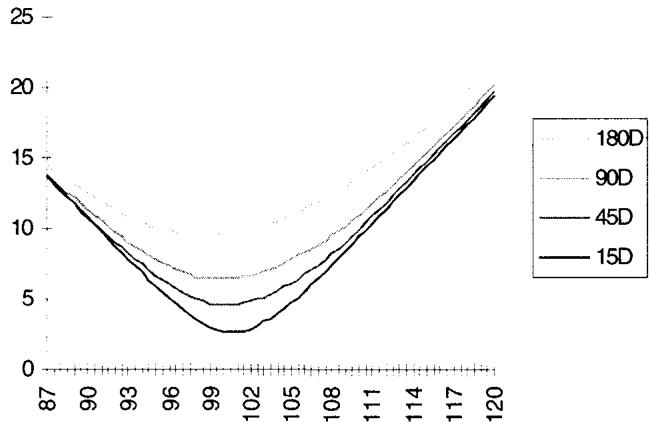

图 21.3 把 call-on-call 与 put-on-call 叠起来,得到一张"写在看涨上的跨式"。它在底层期权价格大幅偏离 的任一方向都有支付,是后面 vega 凸性讨论的几何雏形:复合结构天然偏好"底层期权价格本身大幅波动",而底层期权价格的波动,主要由波动率驱动。

二、Vega 凸性:动态对冲的成本

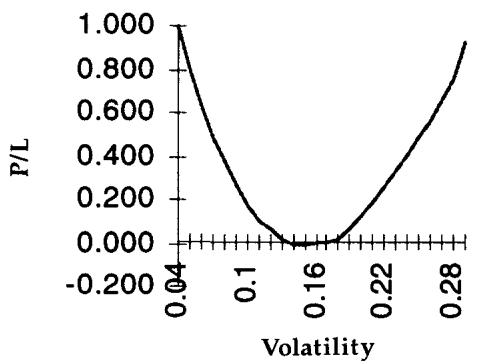

这一节是全章的分析内核。Taleb 用一个 case study 把抽象的 vvol 落成可算的损益表(见表 21.1)。设定如下:底层期权 2 年期,行权价 100,远期曲线平,波动率 15%,并为简化假设波动率曲线整条平。这张底层期权初始价格约为 8%(指占名义的百分比)。交易员买入一张"虚值 16% 的 call-on-call",并在标的证券上做 vega 中性 对冲。为简化,假设 vega 中性不需要加权调整因子,那些权重对说明问题没有帮助。

关键观察来自图 21.4:vega 中性是不稳定的。交易员对一张 long 的复合期权做 vega 中性,得到的并不是一个干净的零波动率敞口。他得到的是一个写在波动率上的跨式(a straddle on volatility)。

图 21.4 把复合期权的损益(随波动率变化)和等 vega 的香草做对照。香草那条线近似是直的:在 16% 附近被对冲成中性后,波动率往任一方向移动,香草腿的损益大致线性。复合期权那条线却是上凸的碗形:无论波动率上行还是下行,对冲组合都赚钱。这正是"波动率跨式"的形状。

把表 21.1 读成损益曲线就一目了然。组合在初始波动率 16% 处被设成中性(P/L 为 0),随后无论波动率往哪边走,"Compound P/L 减去对冲腿"的合计 P/L 都 :

| vol | Compound 价格 | 香草腿 P/L | 复合腿 P/L | 组合 P/L |

|---|---|---|---|---|

| 0.05 | 0.000 | 2.062 | -1.065 | 0.997 |

| 0.08 | 0.061 | 1.499 | -1.004 | 0.495 |

| 0.12 | 0.420 | 0.750 | -0.645 | 0.105 |

| 0.16 | 1.065 | 0.000 | 0.000 | 0.000 |

| 0.20 | 1.878 | -0.750 | 0.813 | 0.063 |

| 0.24 | 2.893 | -1.499 | 1.828 | 0.329 |

| 0.30 | 4.611 | -2.624 | 3.546 | 0.922 |

注意组合 P/L 列:在 16% 两侧都为正,底部贴着零,向两翼翘起。这就是 long vega convexity 的数值证据。复合期权的价格作为波动率的函数是凸的,所以即使把一阶的 vega 对冲掉,二阶的 vega(即 vanna/volga 中的 volga,)还留在手里,让组合在波动率大幅移动时获益。

理论映射:把 gamma/theta 故事搬进波动率空间

这一节的结构和第八章讲 gamma 时完全同构,只是把"标的"换成"波动率"。香草期权的损益对标的是凸的(gamma>0),动态 delta 对冲后留下的是 的二次收益,代价是付 theta。复合期权的损益对波动率是凸的(volga>0),vega 中性对冲后留下的是

这个 就是 volga(也叫 vomma),它正比于对 vvol 的敞口。换句话说,long 复合期权 = long volga = long vvol。要让这个凸性有正期望价值,波动率本身必须真的会动。如果世界真是常数波动率( 恒为零),这条凸性曲线永远停在底部的零点,复合期权就该按香草的边际定价。现实中波动率会动,而且动得有聚集性、有厚尾,所以这条凸性值钱。常数波动率模型看不见 volga 的价值,于是给复合期权报了一个偏低的价。

由此也能理解 Taleb 为什么强调"估 markup"而非追求精确公式。volga 的价值取决于 vvol 的大小和它与标的的关联结构,这两者既难估计、又不稳定。与其假装有一个精确的随机波动率封闭解,不如用现成的常数波动率公式定一个基准价,再根据 volga 敞口的大小手工加一层风险溢价。这是一种把模型风险显性计入买卖价差的务实做法。

对一张 long 的复合期权做 vega 中性,得到的是一个写在波动率上的跨式。它 long volga(vega 的凸性)、long vvol,并像所有 long 凸性的头寸一样,要为这份凸性付时间租金。复合期权的报价里必须含一块覆盖 vvol 风险的加价。

三、复合期权的用途:对冲障碍期权的 vega

复合期权不只是一个奇异品种,它有一个直接的实务用途:对冲障碍期权的 vega。

障碍期权作为一个整体(package)呈现出极端的 vega 凹性(vega concavity):它的 vega 不仅会随波动率变化,还可能在障碍附近变号、急剧坍缩。用香草期权去对冲这种 vega,留下的二阶 vega 残差很难处理,因为香草的 volga 形状和障碍的 volga 形状对不上。Taleb 的建议是:如果市场上能以不高于香草的成本拿到复合期权,那么用复合期权去对冲障碍的 vega 更稳妥,因为复合期权本身就 long/short volga,能在二阶上和障碍的 vega 凹性相抵。

理论映射:在 volga 层面做对冲,而非只在 vega 层面

这条建议的理论含义是:障碍期权的风险不能只在 vega(一阶波动率敏感度)上中性化,还要在 volga(二阶)上配平。香草期权的 volga 在虚值翼上才显著,平值附近接近零,所以用香草配 vega 中性时,往往在 volga 上留下一个和障碍相反的大缺口。复合期权的 volga 可观且形状可调,等于给了交易员一个直接交易 volga 的工具。把障碍的 vega 凹性(short volga 的一种表现)用复合期权的 long volga 去冲销,比反复调整一篮子香草要干净。这也是为什么 Taleb 把复合期权放在障碍期权章节附近讨论:它们共享同一个"二阶波动率风险"的语言。

四、选择者期权(Chooser Options)

选择者期权是"在某个预定时点可以变成 put 或 call"的期权。它有两种设定:

其中 是行权价, 是持有人必须决定"要 put 还是 call"的时点。Gutspin 选择者允许两个不同的行权价,持有人当然会挑那个最深实值的。

两个极端定义了 chooser 价值的上下界。如果中间决策日等于最终到期日(),那么持有人在到期当天才二选一,这等价于同时持有 put 和 call,即一个跨式(straddle)。反过来,如果决策日几乎就在眼前(),持有人必须马上决定,此时 chooser 的价值就是"当下 put 与 call 中较高者"的价格。

图 21.5 画的是一张 2 个月期权(行权价 100,无漂移),让选择期在"立即决定"和"决定日等于到期日"之间浮动。选择期为零时,结构定价为一张 2 个月看涨或看跌的价值(此例中两者相等);选择期拉满时,它的价值升到跨式的价格。中间是一条从单腿向跨式平滑过渡的曲线。

理论映射:chooser 是写在 put 与 call 上的彩虹期权

Taleb 给了一个很妙的视角:chooser 形似一个彩虹期权(rainbow option),因为交易员要在两个资产里挑一个。把 put 和 call 看成两个资产,chooser 的支付是

而两资产取大的期权,价值随两资产相关性下降而上升。当 put 和 call 的相关系数恰好等于 时,chooser 达到最大值,也就是跨式价格。临近到期时正是这种情形:标的上行则 call 赚、put 废,下行则反之,put 与 call 的损益完全反向,相关系数趋近 。Taleb 建议读者认真做一遍这个思维练习,把 put 和 call 想象成两个负相关的资产。

这个映射很有教益。彩虹/二选一期权的价值 可以写成

后一项是写在价差 上的看涨,它的价值随 的相关性下降(价差方差变大)而上升。put 与 call 天然强负相关,所以这个"取大"的溢价被推到极致,chooser 因而向跨式靠拢。把 chooser 理解成 correlation 产品,就能预判它的风险:它对"put 与 call 的联动程度"敏感,而这个联动程度随时间和标的位置变化。

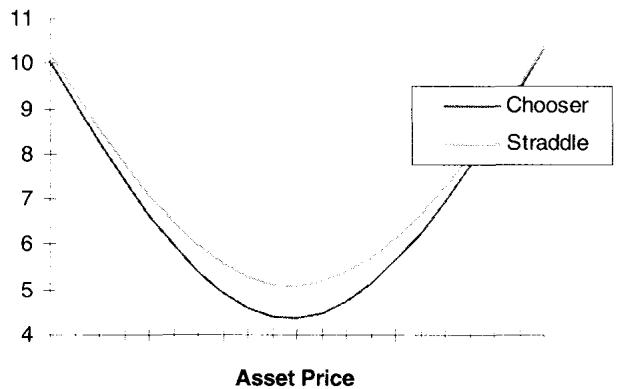

图 21.6 把 chooser 和跨式画在一起做直观对比。chooser 落在香草与跨式之间:它比单腿香草值钱(多了一份"中途再选"的 optionality),又比跨式便宜(它最终只持有一条腿,而跨式两条腿都留着)。

关于 chooser 还有几点值得记住。它处在香草和跨式的中间地带。它对波动率的敏感度在平值时非常线性,而在深度实值时比对应的虚值香草更凸(注意简单单行权价 chooser 有一个特征:它永远不会处于虚值,因为持有人总能选实值的那一腿)。

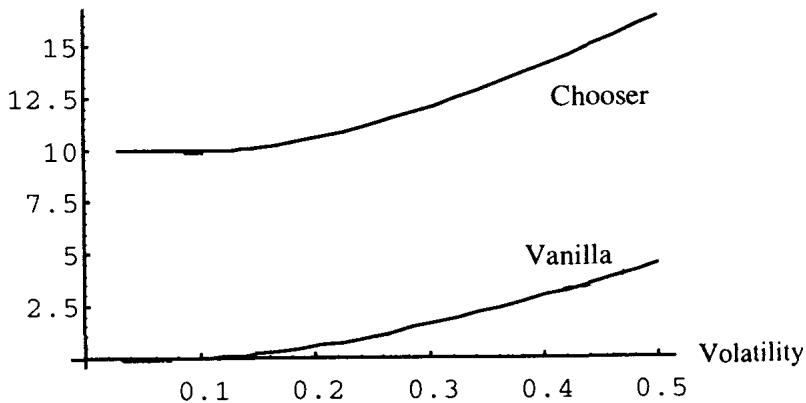

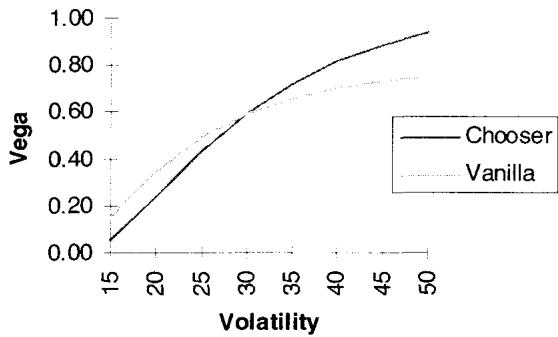

图 21.7 比较一张虚值香草和与之对应的深度实值 chooser 的 vega 凸性。设定:现货 100,chooser 和香草看涨都行权价 110,波动率仍是 15.7%,两者都 60 天到期,chooser 的决策日在 30 天。香草在 110 行权价上是虚值的,而 chooser 因为能二选一,相当于深度"实值"(总能选到有价值的一腿)。

图 21.8 用 vega 的形态展示 chooser 的额外凸性,不过没有真正的复合期权那么夸张。这张图里有一个值得玩味的细节:在 10% 波动率以下,这张期权没有 vega。原因是,低波动率时,那张实值的 chooser 已经"决定"了自己要当一张看涨,于是对 vega 不再敏感;波动率升高后,从 put 切换到 call 的可能性才重新变得重要,vega 才回来。这正是 chooser 内嵌 optionality 的指纹:只有当"切换"还是活的可能性时,它才表现出期权该有的凸性。

五、高阶期权的几个应用:Caption 与 Floortion

最后 Taleb 落到利率市场,举了 caption 和 floortion 这两个真实存在的高阶结构。它们是写在 cap 上的期权(caption)和写在 floor 上的期权(floortion)。而 cap 和 floor 本身是一组"最小可分解片段"(SDF,smallest decomposable fragment)的和:它们由若干个写在独立远期欧洲存款(Eurodeposit,或其他利率工具)上的期权构成,这些片段叫 caplet 和 floorlet。

于是 caption 和 floortion 同时具备两重身份:它们是写在一篮子(一篮 Euro 利率)上的期权,又是复合期权。第一重身份(篮子)让交易员可以用协方差矩阵来分析;第二重身份(复合)则要求对 vvol 做彻底分析。

Taleb 给出三点务实判断:

第一,caption 和 floortion 里的复合成分并不算突出,因为篮子的波动率会把整个结构的波动率往下拉。靠后的合约(back contracts)对波动率的敏感度和靠前的(front ones)不一样,而且第一份合约本身波动也不大。换句话说,篮子的分散效应削弱了复合期权那种对 vvol 的尖锐敏感。

第二,多元(multivariate)成分在这里也不像普通利率工具里那么主导。caplet 和 floorlet 价格之间的相关性,比底层远期 Eurodeposit 之间的相关性更稳定。

理论映射:篮子分散如何稀释复合期权的 vvol 敏感

这一节其实是把前面两个主题(复合 → vvol 敏感、篮子 → 用协方差矩阵)叠在一起,并指出它们方向相反、互相抵消。一个写在单一资产上的复合期权对 vvol 极度敏感,因为它押的是那一个波动率的波动。但 cap 是一篮 caplet 的和,篮子的方差是

只要各 caplet 的波动率不是完全同步移动(),篮子层面的波动率就比任何单个 caplet 更平滑,它的"波动率的波动率"也被分散效应压低。写在这样一个低 vvol 篮子上的复合期权,自然没有写在单资产上那么凶险。这就是 Taleb 说"复合成分不突出"的数学根据。同时,caplet/floorlet 价格相关性比底层远期利率相关性更稳定,意味着篮子的协方差结构本身比较可靠,用协方差矩阵分析多元成分是站得住的,这一层风险因此比单资产复合期权更可控。

把这层映射记住,遇到任何"写在一篮子上的复合/奇异期权"都能快速判断:篮子分散会稀释复合带来的 vvol 敏感,结构越分散、相关性越低,它就越接近一个普通的篮子期权,越不像一张需要随机波动率模型才能定价的纯复合期权。

六、本章综述:理论与实务的对照

| Taleb 的实务命题 | 对应的理论命题 |

|---|---|

| 复合期权是"期权的期权" | 二阶期权,Geske 复合期权公式, |

| 复合期权依赖尾部厚度、对 vvol 敏感 | 价值是"波动率的函数的函数",敏感于第四矩(峰度) |

| 常数波动率模型给复合期权报价偏低 | 模型把 volga/vvol 的价值设为零 |

| 对 long 复合期权做 vega 中性 = 波动率跨式 | 残留 ,long volga |

| 复合期权要付凸性租金、报价含 markup | long 凸性付时间租金;模型风险计入买卖价差 |

| 用复合期权对冲障碍期权的 vega | 在 volga(二阶波动率)层面配平,而非只在 vega |

| chooser 介于香草与跨式之间 | 时为跨式, 时为 max(put,call) |

| chooser 像彩虹期权,相关性 时达跨式 | ,put 与 call 强负相关推高取大溢价 |

| chooser 低波动率下无 vega | 切换可能性消失时 optionality 失活 |

| caption/floortion 兼具篮子与复合双重身份 | 篮子用协方差矩阵;复合需分析 vvol |

| 篮子分散稀释复合的 vvol 敏感 | 因 被压低,volga 敏感下降 |

核心观点

第一,复合期权把定价的关注点从二阶矩推到四阶矩。香草期权交易方差,复合期权交易方差的方差。任何把波动率当常数的模型,对它都是结构性失真,而非小误差。

第二,vega 不是一个可以一劳永逸中性化的线性量。复合期权 long volga,vega 中性之后剩下的波动率跨式会在波动率大幅移动时获益,代价是持有这份凸性要付租金。报价里必须含覆盖 vvol 的加价。

第三,chooser 的本质是 correlation 产品。把 put 和 call 看成两个负相关资产,chooser 就是写在它们上的二选一期权,相关性越负它越贵,临近到期趋于跨式。它的 optionality 只在"切换还可能发生"时才表现为凸性。

第四,篮子结构会稀释复合期权的危险。caption/floortion 的复合成分被篮子的分散效应压低,越分散就越像普通篮子期权。判断一张嵌套结构有多"毒",先看它底层是单资产还是一篮子。

面对一张新结构的操作清单

读完本章,遇到任何带"嵌套"或"中途再决定"特征的结构,可依次自问:

- 这是几阶期权?有几个决策节点 ?每个节点是 put 还是 call()?

- 它的价值是不是"波动率的函数的函数"?也就是说,它 long 还是 short volga / vvol?

- 如果我把它的 vega 对冲掉,剩下的是不是一个波动率跨式?这个二阶敞口我愿不愿意持有?

- 常数波动率模型给的价,需要往哪个方向、加多大的 markup 来覆盖 vvol?

- 如果是"中途二选一"结构,它的上界(跨式)和下界(max 单腿)在哪里?决策日离到期多远?

- 把两条腿当负相关资产看,它对"两腿联动程度"的敏感度有多大?相关性会怎么随时间和标的位置变?

- 底层是单资产还是一篮子?若是篮子,分散效应会把 vvol 敏感稀释到什么程度?

- 市场上有没有现成的复合期权,可以用来对冲我手里障碍期权的 vega 凹性?

一句话收束

本章最该记住的一句:复合期权交易的是波动率的波动率,把它的 vega 对冲干净之后你手里剩的是一个波动率跨式,所以定价的关键从来都不在有没有公式,而在你对 vvol 估了多大、又愿意为这份凸性付或收多少租金。