模块 B:风险中性解释(Risk Neutrality Explained)

导读:本模块要解决的问题

Module A 把布朗运动的随机部分搭了出来,并明确把 drift 留到本模块。Module B 要回答的就是 drift 该取什么:在给或有权益(contingent claim)定价时,标的资产的真实预期收益率 必须被替换成无风险利率。Taleb 把这件事叫做"把概率'做手脚'成它的风险中性等价物",并提醒读者:全书用到的所有概率,都是这样被 trick 过的风险中性概率。

对一个已经能背出 Girsanov 定理、做过测度变换、推过二叉树定价的读者,本模块的命题层面没有新东西。值得停下来体会的,是 Taleb 给出的两条"交易员能在脑子里跑"的理解路径:

- 公平博弈视角:在无利率经济里,"无免费午餐"等价于"每个终值乘以其概率之和等于现价"。skew 的存在不破坏这个公平性,它只是把"更大的上涨幅度"用"更低的发生概率"补偿掉。

- put-call parity 视角:风险中性最容易被交易员接受的形式,是 。无论你看多还是看空,套利都会同时抬高 call 和 put 来维持这个等式,所以个人偏好不该影响期权公允价值。这是测度变换最朴素的交易直觉。

笔记沿原文两步走:第一步讲概率公平、"公平骰子"与 skew;第二步把真实世界的 drift 加进来,给出风险中性论证、测度变换,并用 put-call parity 把它落地。

一、第一步:概率公平、"公平骰子"与 skew

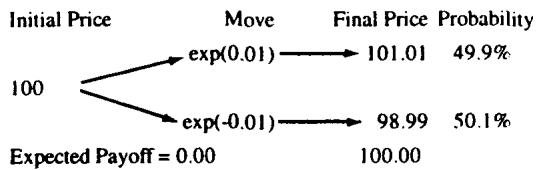

先假设一个没有利率的经济。证券的期望支付是每个终值乘以它的概率。图 B.1 的例子里,,减去初始价 100,净期望为 0。于是证券被定在这样一个价位:基于对可能事件及其概率的信息,它对交易员构成一个公平博弈(fair game)。

在二叉树上,设 为概率、,上行价 、下行价 。在没有任何利率时,

于是

这个等式在经济中始终成立。一言以蔽之,这就是概率公平(probability fairness),即"无免费午餐(no free lunch)"。它被简化成市场价格之间的离散步。

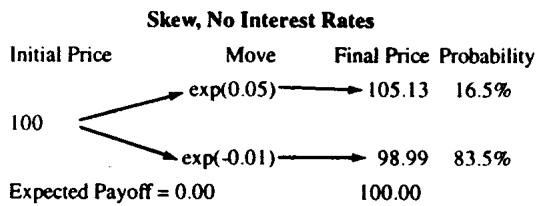

skew 不破坏公平:大幅度要用小概率补偿

如果有 skew 会怎样?设市场可以向上跳一个比 (下行幅度)大得多的 。为了保持概率中性,上行步幅更大,就必须用更低的事件发生概率来补偿。图 B.2 里每个结果乘以其概率:(各自加权后仍回到 100)。

理论映射:公平博弈就是鞅,skew 是状态价格的重新分配

把这一步接回理论,"期望终值等于现价"正是说贴现后的价格过程在该测度下是鞅(无利率时贴现因子为 1)。 是鞅约束的二叉树离散版。skew 的处理则揭示了一个关键认识:定价用的概率并非物理世界里事件真实发生的频率,它是状态价格(state prices)。一个幅度大但概率小的上行状态,与一个幅度小但概率大的下行状态,可以加权出同一个现价。Taleb 用"公平骰子"打比方,本质是说定价测度可以把骰子各面的"权重"重新分配,只要总权重为 1、且加权期望落在现价上。这为第二步的测度变换埋好了伏笔:既然概率可以为公平而重排,那也可以为"让风险资产看起来像无风险资产"而重排。

二、第二步:加入真实世界——风险中性论证

Drift 的问题

设操作者关心的资产在经济中要求 的收益率。那么持有股票的期望收益应是 乘以时间跨度 ,即"drift"收益。问题来了:如果 不同于经济中的无风险利率,因为它含有对某种可称为"风险"的东西的溢价,那定价该怎么办?

答案在 Black-Scholes-Merton 的突破里。没有下面这个论证,就不可能有期权定价公式:用套利推导证券价格意味着复制(replication)。 期权复制消去了 delta、消去了对资产方向变化(即收益率)的暴露,于是操作者只需关心资产的波动率,而不必关心它要求的收益率,也不必关心操作者自己的风险偏好。BSM 构造了一个自融资(现金流中性)、delta 中性的组合,通过连续再平衡(买卖标的、并用由此得到的残余现金买卖无风险债券)来复制期权。期权的价值因而对应于这个组合的复制成本,而复制成本只取决于资产波动率和经济中的无风险利率。

由此得到核心结果:

对套利交易与期权估值,标的(不付息资产)的 drift 需要被替换成经济中的风险中性利率。

测度变换:虚构地改写概率

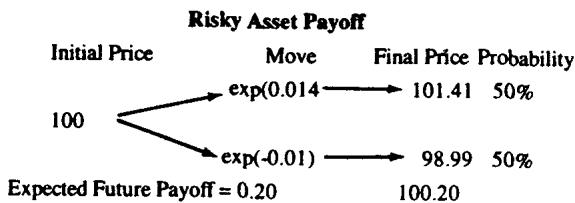

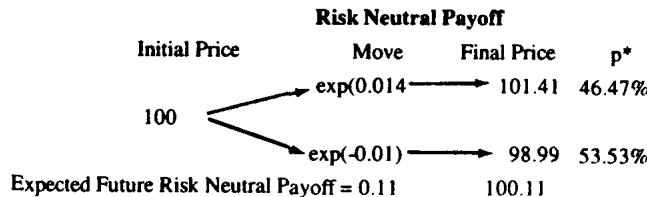

在树上,每期需要赚得无风险利率(例中 0.11)。金融学界有几种调整方式。第一种是加大上行步与下行步之差。第二种(在障碍期权定价里会很顺手)是改变每个移动的概率,同时保持概率之和为 100%。

操作者通过虚构地改变概率来"欺骗"分布,使得(仅为衍生品估值目的)期望支付看起来像无风险资产的支付。这叫做概率测度变换(change of probability measure)。图 B.4 是变换后的结果。

设 为经济中的无风险利率,所关心资产的期望未来支付增长率为 。操作者定义上下行价:

真实测度下,资产按 增长,满足

操作者创造一个新的概率测度 ,使得在同一期内满足虚构的复制(无风险增长)值:

理论映射:解出 ,这就是 Girsanov 在二叉树上的样子

把上面那个等式解出来,风险中性概率是

这就是二叉树定价里那个著名的风险中性概率(连续极限下对应 )。它与真实概率 的差别,完全由风险溢价 决定:把分子里的 换成 ,就把"资产按 增长"改写成"资产按 增长"。Taleb 说的"欺骗分布",严格地说就是Girsanov 定理:在连续时间里,从真实测度 到风险中性测度 的变换,等价于给布朗运动加一个漂移平移 (市场风险价格),

Radon-Nikodym 导数则刻画两个测度之间的"概率重排权重"。二叉树上把 改成 、保持步长 不变,正是这个平移的离散版:方差(由 即 决定)原封不动,只有 drift 被换掉。这呼应了 BSM 的核心——期权价值只依赖 和 ,与 无关。Taleb 特意提到"改概率而非改步长"在障碍期权里更顺手,原因是障碍触发是路径事件,固定 (即固定波动率几何)、只调测度,能让障碍位置和触碰概率的处理保持一致。

三、Option Wizard:交易员为何天然懂风险中性

Taleb 给出交易员最容易接受的版本:一旦想到 put-call parity,风险中性就好懂了。

设资产预期以 23% 增长。但这个资产可以每天被"roll"(卖出再买回以避免交割),年化 11%,这个 11% 是融资成本与持有收益(carry)之差,它使得资产一天后的远期价格按年化 11% 走低。如果 call 相对"roll"溢价交易(于是 put 相对"roll"折价),那么操作者可以卖出 call、买入 put、并持有那个每天只花他年化 11% 的资产。因此所有 put 和 call 都必须按"roll"(无风险利率的净额)定价。

换个角度看:资产的远期是风险中性的(cash-and-carry 使它按"无风险利率减收益率"交易)。鉴于这种中性,put 和 call 必须合成地复制远期,因为欧式期权满足

"看多"通常会抬高 call 的价值。但套利同样会抬高 put 的价值以维持这个等式,这构成一个悖论:看空也会抬高 put 的价值。所以个人偏好不应影响期权的公允价值。

理论映射:parity 把"偏好无关"变成无套利的代数

这一段是整个模块对交易员最有说服力的论证。 是静态复制恒等式,它不含任何概率、不含 、不含风险偏好,只由 cash-and-carry 套利锁死。远期价 本身就是风险中性的(drift 是 而非 )。一旦 被套利钉死, 和 就只剩一个自由度:抬高 必然抬高 ,二者绑定。于是"看多抬 call、看空抬 put"在等式约束下同时成立,方向观点被消掉,留下的只有波动率。这正是 BSM"偏好无关"在最朴素层面的代数表达,也提示了为公平/为套利而重排概率测度的技术。Taleb 说这"暗示了改变概率测度的技术,基于 Girsanov 定理,在期权定价里还会有更多应用"。

配对资产的风险中性 drift = 两个 drift 之差

一个期权理论的推广是:用于一个货币对的风险中性 drift,是两个风险中性 drift 之差。对付息股票,它变成 carry 之差(股息减无风险利率);对债券,它变成其 carry 与融资利率之差;以此类推。

动态对冲者应当始终使用风险中性概率。

理论映射:这就是 change of numeraire 与外汇两测度

"配对资产的 drift 是两个 drift 之差"是 change of numeraire 的直接结论。在外汇里,USD 计价下的风险中性 drift 是 ;换成外币计价,drift 变号,这正是第 22 章两国悖论的来源。对付息股票,标的在 下的 drift 是 (无风险减股息率),因为持有股票拿股息、放弃了债券利息,远期必须扣掉这块 carry 才无套利。这条规则把单资产的风险中性推广到任意 carry 结构:定价时永远用"融资 carry 之差"作 drift,而不是真实预期收益。动态对冲者"始终用风险中性概率"的实务含义是:你做 delta 对冲时投影的远期、你算的 theta、你估的提前行权边界,全都建立在 而非 之上,混入真实 drift 就会把对冲做错。

四、本模块综述:理论与实务的对照

| Taleb 的实务命题 | 对应的理论命题 |

|---|---|

| 无利率下"期望终值 = 现价"即无免费午餐 | 贴现价格是鞅, |

| skew = 大幅度用小概率补偿 | 定价用状态价格,非物理频率 |

| drift 必须换成无风险利率 | 风险中性定价,BSM 偏好无关 |

| 复制消去方向暴露,只留波动率 | delta 中性自融资组合,价值只依赖 |

| 虚构地改写概率(保持和为 1) | 测度变换, |

| 改概率而非改步长,障碍期权更顺手 | Girsanov 平移 drift、保持 ;路径事件需固定波动率几何 |

| 所有 put/call 按"roll"定价 | ,远期由 cash-and-carry 锁死 |

| 看多抬 call、看空抬 put 的悖论 | parity 约束下偏好被消掉,只剩波动率 |

| 配对资产 drift = 两 drift 之差 | change of numeraire;外汇两测度、carry 差 |

| 动态对冲者始终用风险中性概率 | 在 下投影远期、算 theta、定行权边界 |

核心观点

第一,风险中性是一个为无套利定价服务的计算工具,而非一个关于世界的信念。它把真实 drift 换成 ,方差保持不变,只为让复制成本算得出来。

第二,测度变换在二叉树上就是解一个 ,在连续时间里就是 Girsanov 给布朗运动加一个 的漂移平移。skew 的处理预演了这种"为目的重排概率"的手法。

第三,交易员通过 put-call parity 天然理解风险中性。 不含偏好、不含 ,套利同时绑定 call 和 put,方向观点被消掉,只剩波动率定价。

第四,风险中性 drift 永远是 carry 之差。单资产是 或 ,货币对是两国利率之差,债券是 carry 减融资。动态对冲的每一步都建立在 上。

一句话收束

本模块最该记住的一句:风险中性定价就是把标的的真实预期收益 换成无风险利率、方差原封不动地保留,二叉树上它是解出 、连续时间里它是 Girsanov 给布朗运动平移一个市场风险价格,而交易员只需记住 就已经在用它了。