模块 D:相关性三角,一个图形化案例(Correlation Triangles: A Graphical Case Study)

导读:本模块要解决的问题

这是为多资产期权分析做的准备,分析限定在欧式期权所隐含的波动率与相关性上。Module C 讲清了 numeraire 如何决定 drift 和盈亏方向,Module D 把同一组货币放进一个欧几里得空间:把每个资产画成一个点,点与点之间的"距离"就是这对货币的隐含波动率,而两条边的夹角余弦就是相关性。整张图是一组点的宇宙,无套利要求所有波动率和相关性都服从同一套点间度量。

对一个已经熟悉内积空间、Gram 矩阵、协方差半正定约束的读者,本模块的几何很轻。值得停下来体会的是 Taleb 把抽象的"波动率/相关性矩阵一致性"翻成的一张可以用眼睛看的图,以及它背后两条命题:

- 隐含波动率是一个度量(metric)。 满足非负、对称、三角不等式三条公理,所以可以当成距离嵌进欧氏空间。波动率自己对自己为零(现金以现金计无波动),(呼应 Module C 的可逆性),(三角不等式)。

- 相关性是夹角余弦。 以 numeraire 为原点,两条边 、 的相关性等于它们夹角的余弦。这把"相关性矩阵必须半正定"翻译成"这组向量必须能嵌进欧氏空间",也让波动率/相关性套利变成"某个点能不能移动"的几何问题。

笔记沿原文顺序展开:把资产表示成空间中的点、波动率作为度量、三货币世界的三角、相关性三角规则、what-if 分析(相关性不变 vs 波动率不变)、加入第四货币与 SP500、以及隐含相关性曲线的构造。

一、把资产表示成欧氏空间中的点

为指定到期交割的资产(是资产本身,不是报价对)可以表示成欧氏空间里的点。点与点之间的"距离"对应它们之间的隐含波动率。这个方法便于理解波动率之间的关系,以及相关性对所有可能配对的影响。

这里"资产"的定义是:一个需要与另一个单位配对才能交易的单位。所以玉米可以是一个资产,黄金是另一个,美元是第三个。完全可以设想一份"玉米兑黄金"的期权,对那些本币是玉米或黄金的人而言,它就是一个香草产品。

用货币来分析这件事总是更容易,因为货币非常适合 numeraire 变换。一个货币交易员可以把美元-日元期权和日元-蒙古图格里克期权放在同等地位上看。货币按定义就是 numeraire,但任何别的单位也可以是,包括棒球票,对那些满脑子都是棒球、把一切都折算成棒球票当量的人来说。

波动率作为度量函数

一对货币(给定到期)的隐含波动率,用它们在欧氏空间中坐标所代表的两点之间的距离来度量。二维下,坐标 与 的两资产距离为

数学较真者很容易看出,这样定义的波动率函数满足度量(metric,或距离函数)的条件。于是 表示可交易对 的波动率,即"以 为单位的 ":

- 若 ,则 严格为正;且 ,即资产以自身为 numeraire 表示时波动率为零。看现金以现金计波动率为 0 就够了。

- , 以 为 numeraire 的波动率等于 以 为 numeraire 的波动率。

- 在任何时候都小于或等于 。

维空间下,坐标 与 的距离为

理论映射:为什么波动率天然是欧氏距离

把这三条公理接回定价理论,它们是恒等式,而非松散的类比。两资产对数收益 、 的方差就是各自对 numeraire 的波动率平方,而对 这个交叉对,

这正是把 、 看成两个向量时,差向量 的长度平方(余弦定理)。所以"波动率 = 距离"等价于"把每个资产的对数收益当成内积空间里的一个向量、向量长度是波动率、内积是协方差"。第三条三角不等式 的金融含义是:用中间货币 三角分解(triangulate)出来的合成波动率,不能低于直接对的波动率,否则就有跨对套利。、 则分别对应 Module C 的"自身 numeraire 无风险"和"价格可逆"。

二、三货币世界与三角

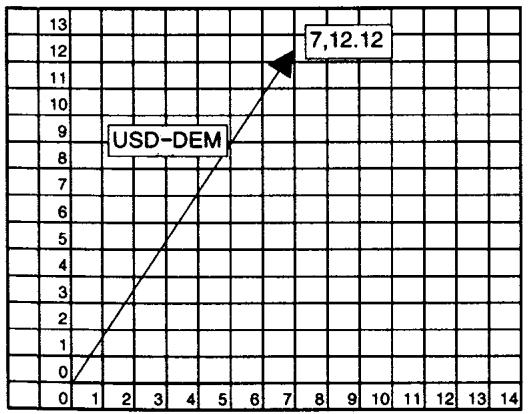

先设一个月 DEM 波动率是欧氏空间(一个月空间)里坐标为 的点,并取 USD 为 。为简单起见,总是建议把 numeraire(计算盈亏所用的商品)放在 。

按市场记法, 是点 与点 之间的度量,,即 USD-DEM 波动率 14%(为简化全例乘以 100)。同理 也是 14%。

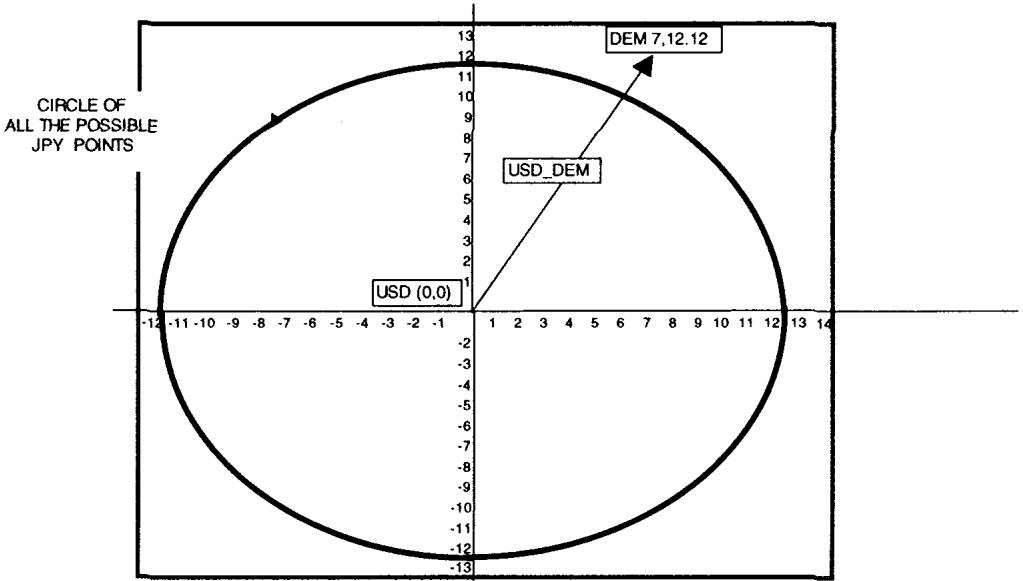

接着加入 JPY。设 USD-JPY 在 12% 波动率交易,所以 USD-JPY 是长度 12 的向量。但把它放上图有许多种可能,因为坐标可以是绕 半径 12 的整个圆。

坐标任意设为圆上一点 。 有无穷多组合,取 ,则 ,JPY 点为 。

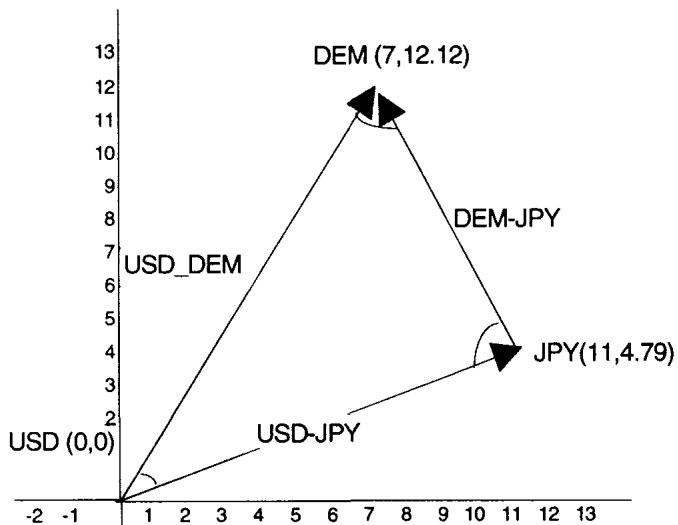

现在空间里有三个点:、、。这三点应能提供额外信息。按公式 (1),

注意图 D.3 的三角等式在日元放在另一侧(坐标 )时同样满足。这对应一个自由度:固定两条边长,第三个点有两个镜像解。

理论映射:选 作 numeraire 与第三点的镜像自由度

把 numeraire 放原点,是因为度量只关心相对位置,整体平移不改变任何距离和夹角。所以可以把计盈亏的那个资产钉在 ,其余资产的坐标就是它们对 numeraire 的对数收益向量。JPY 落在半径 12 的圆上、且固定 后仍有 两解,对应"DEM-JPY 相关性"的两个可能值。这就是为什么只给三个波动率(三条边)还不能完全确定相关性结构:一个 资产系统的波动率/相关性,需要 个波动率把所有点的相对位置钉死,否则就留有旋转/镜像自由度。

三、相关性三角规则

在做 what-if 之前先看相关性。众所周知,波动率边段之间的相关性是它们夹角的余弦。设点 为 numeraire:

是两边段的夹角,点积(内积),度量 。

二维下展开成相关性三角规则:

容易看出 ,即"以 为 numeraire 量度的 和 之间的相关性"等于"以 、 分别为 numeraire 量度的 之间的相关性"。

回到例子,算 USD-DEM 段与 USD-JPY 段的相关性:

以及 等其余配对。

理论映射:cosine = correlation 就是 Gram 矩阵,PSD 就是可嵌入性

相关性等于夹角余弦,是内积空间里最基本的恒等式 ,其中 、 是去 numeraire 后的对数收益向量。把所有这些向量两两做内积,得到的就是协方差矩阵 ,归一化后是相关性矩阵,它正是这组向量的 Gram 矩阵。线性代数告诉我们:一个对称矩阵是某组向量的 Gram 矩阵,当且仅当它半正定(PSD)。这一句把第 22 章那条"相关性矩阵必须半正定、否则相当于负波动率"的规则,几何化成了"这组点必须能真实地嵌进欧氏空间"。 自动保证 。而 这条对称性,对应换 numeraire 时夹角不变,因为 ,两个向量同时反向,夹角不变。

四、What-if:相关性不变 vs 波动率不变

要让相关性保持不变,各边的波动率应按相同百分比增加(图 D.4)。这会导致第三个波动率也同比增加。

有点难想象:DEM-JPY 的波动率现在增加了,仅仅因为它的两个成分对美元的波动率都涨了。Taleb 说他花了不少宝贵时间去说服不愿接受这个观念的同事。

进一步,当第三条边旋转时(图 D.5),各边波动率保持不变,而相关性改变。

理论映射:相似缩放保角、旋转保长,两个独立自由度

这两张图把相关性矩阵的两个独立变化方向分开了。图 D.4 是整个三角形的相似放缩:所有边长按同一比例变大,形状不变,所以所有夹角(相关性)不变。代数上,,若 同比放大 倍而 不变,则 也放大 倍。所以"两条腿波动率都涨、交叉对波动率必须跟涨"是三角形相似的必然,谈不上反直觉,否则三角不等式被破坏、出现套利。图 D.5 则是固定边长、旋转第三个点:长度(边波动率)不变,但夹角(相关性)随之改变。一个三角形由三条边唯一确定(SSS 全等),所以一旦三个波动率定死,相关性也就定死了,反过来固定两条边长旋转第三点,必然同时改变它与另两点的角度。这正是"波动率和相关性不是独立可调的,它们被同一套点间度量锁在一起"。

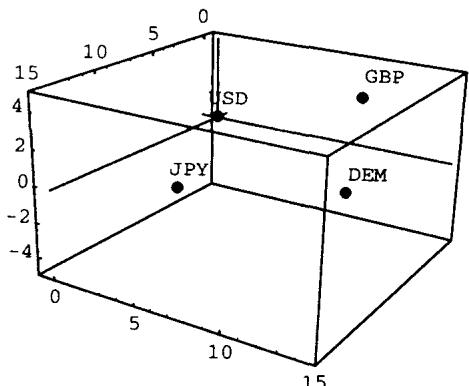

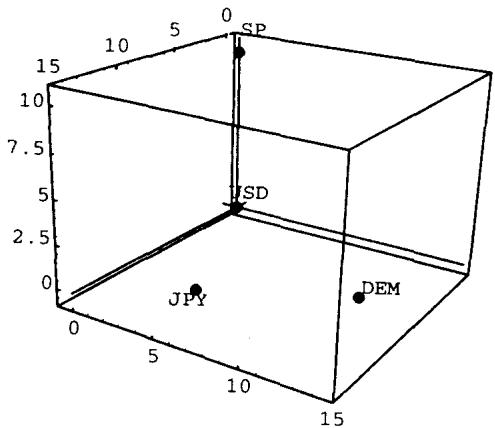

五、加入第四货币与 SP500

要给这个世界加一个货币,就要把维数加 1。纳入 GBP 需要给所有点加一维。用 坐标系(图 D.6):

如果再加 SP500,就有五个单位、需要四维表示。但为表示目的,每次可以消去一个单位。交易员表示 USD、SP、DEM、JPY 子宇宙(去掉 GBP),相应地去掉第三行,用 表示,以迁就"即便交易员也只能在三维里看世界"这一事实:

SP500-USD 对与任何其他边段都不相关。读者可以作为练习验证。含义很明显: 推出 ,于是 SP-USD 与 JPY-USD、SP-USD 与 DEM-USD 之间都是直角。

结果: 波动率的世界可以表示成一个点的宇宙。无波动率/相关性套利要求市场上所有波动率(及由之产生的相关性)满足同一套点间度量。任何把一个点向左、右、上、下移动的操作,都应导致套利。

理论映射:维数 = 资产数减一,正交 = 独立,无套利 = 一致嵌入

每加一个资产要加一维,是因为 个资产去掉 numeraire 后是 个向量,张成至多 维空间。SP500 与各货币正交(坐标 ,与落在前两维的货币点积为零)对应一个干净的金融判断:股指对美元的波动,与马克、日元对美元的波动不相关,所以它需要一根全新的、垂直的坐标轴。正交即独立,这是 Gram 矩阵分块对角的几何形态。最关键的是最后那句"任何移动一个点都导致套利",它把整套隐含波动率曲面的无套利条件压缩成一句几何陈述:市场报出的所有 个波动率,必须能一致地嵌入同一个欧氏点配置。一旦某个交叉对的报价波动率与三角分解出来的不符,就等于要把一个点移到违反三角不等式的位置,那里存在三角套利(triangular arbitrage)。这就是相关性矩阵 PSD 约束的可视化:点配置存在 ⟺ Gram 矩阵半正定 ⟺ 无波动率套利。

六、计算隐含相关性曲线

有了不同的边,就能构造一条相关性曲线,即三角规则隐含的相关性(表 D.1,DEM-FRF,来源 Tradition Financial Services,1995 年 10 月 30 日收盘价):

| 期限 | DM 波动率 | FF 波动率 | DM/FF 波动率 | 隐含相关性 |

|---|---|---|---|---|

| 1m | 13.40 | 10.30 | 4.80 | 0.95 |

| 3m | 13.35 | 10.45 | 5.35 | 0.93 |

| 6m | 13.25 | 10.45 | 5.70 | 0.91 |

| 9m | 13.15 | 10.45 | 5.70 | 0.91 |

| 12m | 13.10 | 10.50 | 5.70 | 0.91 |

理论映射:从三个可观测波动率反解隐含相关性

这张表是相关性三角规则的实际用法。DEM-USD、FRF-USD 直接从期权市场报价可得,DEM-FRF(交叉对)也可观测,于是隐含相关性由余弦定理反解:

以 1 个月为例,,与表中一致。这条隐含相关性曲线(implied correlation curve)是交易多资产期权的核心输入:它不来自历史时间序列,而来自三个期权市场的隐含波动率,因此反映的是市场前瞻定价的相关性,而非已实现相关性。期限越长相关性略降并趋稳(从 0.95 降到 0.91),是因为短期 DEM 与 FRF 受欧洲汇率机制(ERM)绑定更紧,长期不确定性让交叉对波动率 相对各腿放大、隐含相关性下降。这给多资产期权台一个可直接消费的 correlation vega 输入,呼应第 22 章。

七、本模块综述:理论与实务的对照

| Taleb 的实务命题 | 对应的理论命题 |

|---|---|

| 隐含波动率是点间距离 | 度量公理; 即余弦定理 |

| 、 | 自身 numeraire 无风险;价格可逆(Module C) |

| 三角不等式 = 无三角套利 | |

| 相关性 = 边段夹角余弦 | ,Gram 矩阵 |

| 相关性矩阵须有效 | Gram 矩阵半正定 ⟺ 点可嵌入欧氏空间 |

| 第三点有镜像自由度 | 固定两边长,第三点有 两解 |

| 两腿波动率同比涨,交叉对必跟涨 | 三角形相似放缩保角 |

| 边长固定、旋转改变相关性 | SSS 全等:三波动率定死则相关性定死 |

| 加一个资产加一维 | 资产去 numeraire 张成 维 |

| SP500 与各货币正交 | 正交即独立,Gram 分块对角 |

| 移动任一点即套利 | 无套利 = 所有报价一致嵌入同一点配置 |

| 隐含相关性曲线 | 由三个隐含波动率经余弦定理反解 |

核心观点

第一,把隐含波动率当成欧氏距离、把相关性当成夹角余弦,是合法的,因为波动率满足度量三公理、相关性满足内积的余弦关系。它是 Gram 矩阵的几何,谈不上只是教学比喻。

第二,波动率和相关性不是独立可调的量。三个波动率一旦定死,三角形(SSS)就定死,相关性随之确定。相似放缩保角、旋转改角,是它们仅有的两种独立变化方式。

第三,无套利等价于一致嵌入。市场所有 个波动率必须能放进同一个点配置里,等价于相关性矩阵半正定。任何点的移动违反三角不等式,就是三角套利。

第四,隐含相关性曲线是可操作的。从三个期权市场的隐含波动率,用余弦定理就能反解出市场前瞻的相关性,直接喂给多资产期权台。

一句话收束

本模块最该记住的一句:把每个资产画成欧氏空间里的一个点、点距是隐含波动率、夹角余弦是相关性,于是整张波动率/相关性表就是一组向量的 Gram 矩阵——它半正定、能嵌入,就无套利;任何一个点被挪到违反三角不等式的位置,那里就站着一笔三角套利。